Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Отражение операций по договору мены в учете организации БСодержание книги

Поиск на нашем сайте

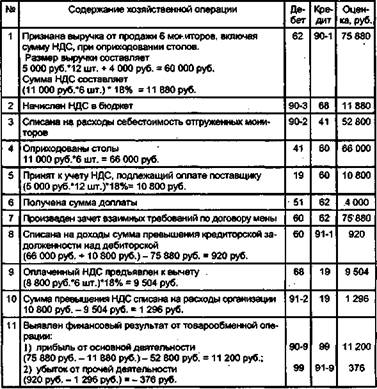

Пример 4 Торговая организация А согласно договору мены должна передать 6 мониторов производственному предприятию Б в обмен на 12 офисных столов, которые изготовлены непосредственно на предприятии. Обмен признан сторонами неравноценным и предприятие Б должно доплатить 4 000 руб. Особых условий, предусматривающих переход права собственности, договор не содержит. 344 Бухгалтерский финансовый учет Организация А обычно продает мониторы по цене 11 000 руб. без учета НДС, а организация Б — столы по цене 5 000 руб. без учета НДС. Покупная цена одного монитора составляет 8 800 руб. Себестоимость изготовления стола составляет 4 200 руб. Организация А выставила счет-фактуру на сумму 13 200 руб., предприятие Б — 12 000 руб. Передача и получение имущества каждой из сторон были совершены одновременно. Решение приведено в таблицах 11.7 и 11.8. Таблица 11.7 Отражение операций по договору мены в учете организации А Таблица 11.8

11. Учет товарообменных операций Отражение операций по договору мены в учете организации Б

Практические задания Задача 1 Организация ООО «Автозапчасть» заключила договор мены с ЗАО «Автобаза». В соответствии с договором О О О «Автозап- 346 Бухгалтерский финансовый учет часть» передает запчасти к автомобильному транспорту ЗАО «Автобаза», а взамен получает автомобильные шины. В договоре мены не установлена стоимость обмениваемого имущества (то есть не установлена цена договора), а так же отсутствуют особые условия по порядку перехода права собственности к сторонам договора. Согласно расчетным документам ООО «Автозапчасть» цена продажи запасных частей составляет 115 640 руб., в том числе НДС — 17 640 руб. Согласно расчетным документам ЗАО «Автобаза» цена продажи автомобильных шин составляет 108 560 руб., в том числе НДС — 16 560 руб. Балансовая стоимость передаваемых запасных частей составляет 90 000 руб., автомобильных шин — 85 000 руб. Отразить в учете каждой организации операции, связанные с выполнением договора мены, учитывая при этом следующие дополнительные условия, определяющие фактический порядок совершения товарообменной операции. 1. Стороны одновременно передают друг другу обмени 2. ООО «Автозапчасть» первое отгружает запчасти. Че-«рез 3 рабочих дня ЗАО «Автобаза» приходует запчасти и одновременно отгружает шины, которые через рабочих 4 дня поступают в ООО «Автозапчасть». 3. О О О «Автозапчасть» первое отгружает запчасти. Через 3 рабочих дня ЗАО «Автобаза» приходует -запчасти и 4 рабочих дня поступают в О О О «Автозапчасть». Задача 2 Предприятия оптовой торговли ОАО «Восток» и ЗАО «Запад» заключили договор мены, в соответствии с которым О А О «Восток» меняет товары на холодильные витрины. Балансовая стоимость товаров равна 70 000 руб. Первоначальная стоимость холодильных витрин составляет 122 000 руб., сумма начисленной амортизации — 38 000 руб. Особых условий по порядку перехода права собственности договор не содержит. В обычных условиях О А О «В о с т о к» продает эти товары по цене 88 500 руб., в том числе НДС по ставке 18%. 11. Учет товарообменных операций 347 Порядок выполнения договора мены был следующим: первым отгрузило товары ОАО «Восток». Через два рабочих дня ЗАО «Запад» принимает на учет товары и через 10 рабочих дней отгружает холодильные витрины. Отразить в учете ОАО «Восток» и ЗАО «Запад» операции, связанные с выполнением договора мены. Рассмотреть варианты выполнения задания с учетом следующих дополнительных условий. 1 вариант. Условиями договора обмен признан равноценным. 2 вариант. Условиями договора мены установлена его цена, согласно которой стоимость обмениваемого имущества равна 94 400 руб., в том числе НДС по ставке 18%. 3 вариант. Условиями договора обмен признан неравноценным и ОАО «Восток» должно доплатить ЗАО «Запад» 6 000 руб. Оплата произведена безналично на следующий день, после оприходования ОАО «Восток» холодильных витрин. Проанализировать особенности учета в каждой конкретной ситуации. Контрольные вопросы 1. Каким законодательным документом регламентируются отношения сторон при выполнении операций мены? 2. В чем заключается суть товарообменной операции? 3. Какие объекты могут выступать предметом до- говора мены? 4. Каким образом регламентируются отношения сторон при выполнении операций мены? 5. В чем заключается сходство и различие между товарообменными и бартерными операциями? 6. Каким образом определяется момент перехода 7. В каком случае обмениваемые товары признают- ся равноценными? 8. В каком случае обмениваемые товары признают- ся неравноценными? 9. Какими нормативными документами регламенти- руется бухгалтерский учет операций мены 348 Бухгалтерский финансовый учет 10. На какие основные моменты следует обратить 11. Каким образом определяется выручка по договору 12. Каким образом определяется стоимость полученного имущества по договору мены? 13. Каким образом производится зачет взаимных требований по договору мены? 14. Что является объектом обложения НДС при совершении товарообменных операций? 15. Какая сумма уплаченного НДС предъявляется к вычету по товарообменным операциям?

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 454; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.151 (0.011 с.) |