Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оцінка параметрів лінійної регресії методом найменших квадратівСодержание книги

Поиск на нашем сайте Оцінка параметрів лінійної регресії методом найменших квадратів Існують різні методи знаходження оцінок параметрів Суть методу: оцінки парламентів

Функція квадрату похибок має вигляд:

Функція

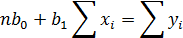

Отримана система (3) є лінійною системою рівняння для знаходження оцінок параметрів

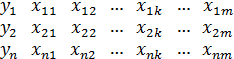

Введемо позначення:

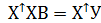

Система (4) в матричному вигляді:

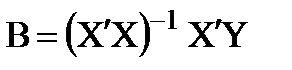

Система (5) називається нормальною системою рівняння для рівняння лінійної регресії. Матрицю Із рівняння (5) отримаємо оцінки параметрів лінійної регресії:

Зауваження: оцінки параметрів лінійної регресії методами найменших квадратів знаходять при умові, що випадкова складова економетричної моделі Оцінки параметрів моделі можна обчислити за наступними формулами (7):

Оцінки параметра

Зауваження: Для оцінки параметрів

Вибіркова регресійна пряма завжди проходить через середню точку ( З вибіркового регресійного рівняння: Величина

Коефіцієнт кореляції та детермінації Якщо побудована вибіркова регресійна модель, то виникають наступні задачі: · Чи в дійсності існує лінійний зв'язок між змінними х та у. · Наскільки отримана модель адекватна (відповідає) дійсній моделі. · Наскільки точно знайдені оцінки параметрів моделі. · Як можна здійснити прогноз за побудованої регресійною моделлю. Кількісним критерієм, який оцінює тісноту зв’язку між х та у є вибірковий коефіцієнт кореляції, який обчислюється за формулою:

Значення коефіцієнта кореляції знаходиться в межах від Якщо Якщо Якщо Для встановлення чинності зв’язку між змінними х і у та перевірки на адекватність (значимість) моделі парної регресії реального економічного процесу використовують вибірковий коефіцієнт детермінації, який обчислюється за формулою:

Якщо Якщо

Перевірка значимості коефіцієнта кореляції за допомогою T-критерію Ст’юдента. Перевірка на значимість вибіркового коефіцієнта кореляції здійснюється за допомогою t-критерію Ст’юдента. Для перевірки вибирають критерій:

Вважають, що цей критерій має розподіл Ст’юдента з

Якщо приймається нульова гіпотеза, то вважають, що між змінними у та х не існує лінійної залежності. При гіпотезі Якщо отримана вибіркова модель лінійної регресії адекватна дійсній моделі, оцінки параметрів статистично значимі та між змінними х та у існує лінійний зв'язок, то цю вибіркову модель можна використати для дослідження процесу, який вона описує. Дослідження полягає в тому, щоб встановити рівень впливу, в певному розумінні, незалежної змінної на залежну, а також можливі значення різного типу прогнозованих значень у.

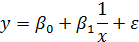

Нелінійна регресія В багатьох економетричних процесах лінійні економетричні моделі зручно використовувати для їх дослідження і прогнозування. Але значна кількість економічних процесів по своїй суті не є лінійними, тобто показники (фактори), які описують такі процеси пов’язані між собою нелінійними залежностями. Наприклад, описання виробничого процесу за допомогою функції Кобба-Дугласа. Розглянемо найпростіші нелінійні економітричні моделі, які можна звести за допомогою певних перетворень до лінійних економетричних моделей. 1. Логарифмічні моделі (log-моделі) До таких моделей належать моделі, в яких залежність між двома показниками має вигляд:

(графіки) Ця модель описує залежність між попитом на деякі товари від доходу, коли Модель (1) зводиться до лінійної шляхом логарифмування:

Отримаємо лінійну модель

Зауваження: економетрична логарифмічна модель має вигляд

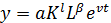

2. Економетричні моделі типу виробничих функцій Виробнича функція – економетрична модель, яка кількісно описує зв'язок основних результативних показників виробничо-господарської діяльності з факторами, які впливають на ці показники. Найпростіша економетрична модель типу виробничої функції має вигляд:

Якщо Якщо Якщо До лінійно економетричної моделі зведення відбувається логарифмуванням:

Тоді отримаємо рівняння множинної лінійної регресії:

Оцінки параметрів отриманої моделі знаходять методом найменших квадратів.

3. Обернені моделі Найпростіша обернена модель має вигляд:

Побудуємо графіки залежності в залежності від знаків параметрів В залежності від знаків Якщо Якщо

4. Степеневі моделі Степенева регресійна модель має вигляд:

Вона зводиться до лінійної за допомогою заміни:

В результаті отримують регресійну нелінійну модель:

Степенева регресійна модель

5. Показникові моделі Показникові моделі мають вигляд:

Отримують лінійну модель: Зауваження: регресійні моделі можуть мати також вигляд, в який окремими частинами входять нелінійні регресійні моделі різних типів, наприклад, до такого типу моделей належать виробнича крива Кобба-Дугласа з врахуванням науково-технічного прогресу, яка має вигляд:

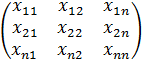

Алгоритм Фарара-Глобера Для встановлення наявності мультиколінеарності розроблені різні типи та алгоритми. Одним з них є алгоритм Фарара-Глобера – ций алгоритм дає змогу встановлювати наявність мультиколінеарності між всіма незалежними змінними, кожної незалежної змінної з рештою змінних і кожної пари незалежних змінних. Цей алгоритм використовує три типи параметрів:

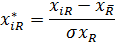

Нехай перевірка наявності мультиколінеарності між всіма змінними здійснюється ступним чином: 1. Нормалізують (стандартизують) змінні згідно формули:

2. Знаходять кореляційну матрицю нормалізованих змінних за формулою:

3. Обчислюється визначник матриці R. 4. Вибирають критерій

Вважають, що цей критерій має розподіл з 5. Формулюють статистичні гіпотези: Н0 – мультиколінеарність між змінними відсутня; Н1– мультиколінеарність між змінними присутня; За формулою знаходять фактичне значення критерію 6. За таблицями знаходять теоретичне значення Якщо Якщо Перевірка наявності мультиколінеарності деякої змінної з іншими змінними здійснюється за допомогою F-критерію наступним чином: 1. Знаходять обернену матрицю до мтариці 2. Вибирають для кожної змінної

3. Формулюють гіпотези Н0 – змінна Н1– змінна 4. Знаходять фактичне значення критерію 5. За таблицею розподілу Фішера знаходять теоретичне знчення критерію 6. Якщо Якщо Для перевірки наявності колінеарності між кожною парою незалежних змінних використовують t-критерій наступним чином: 1. Для довільних змінних

Частинні коефіцієнти кореляції 2. Вибирають критерій 3. Формулюють статистичні гіпотези: Нульова гіпотеза: Альтернативна гіпотеза: 4. Знаходять фактичне значення критерію 5. За таблицями t-розподілу знаходять теоретичне значення критерію 6. Якщо Якщо

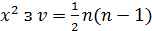

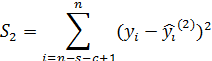

Тест Голдфельда-Квандта Розглянемо тест Голдфельда-Квандта. Припустимо, що дисперсія залишків моделі змінюється пропорційно до квадрату однієї змінної

Ідея тесту: вся вибірка впорядковується в порядку зростання змінної Алгоритм тесту: 1. Вибірку впорядковують по зростанню фактора

2. Розбивають вибірку на три частини. Значення c вибирають таким чином, щоб 3. З вибірки викидають середні значення. 4. Для першої і третьої частин вибірки знаходять методом найменших квадратів оцінки параметрів моделі. В результаті отримують дві вибіркові регресійні прямі:

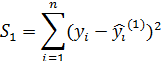

5. Знаходять суми квадратів залишків для кожної із моделей:

6. Задають F-критерій:

Вважають, що він має розподіл Фішера з 7. Формулюють статистичні гіпотези:

8. Знаходять фактичне значення критерію 9. За таблицями розподілу Фішера знаходять критичне значення 10. Якщо

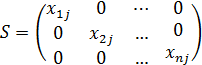

13. Знаходження оцінок параметрів моделі за допомогою узагальненого методу найменших квадратів (метод Ейткена) При наявності гетероскедастичності оцінки параметрів моделі, які отримані методом найменших квадратів є неефективними, тобто вони не будуть мати найменшу дисперсію, порівняно з оцінками параметрів моделі отриманих іншими методами. Для знаходження ефективних оцінок параметрів потрібно використати інші методи. Одним з таких методів є узагальнений метод найменших квадратів (метод Ейткена). Суть методу: вихідну економетрична модель в якій присутня гетероскедастичність за допомогою певного перетворення приводять до моделі, в якій присутня гомоскедастичність. Перетворення вихідної моделі в гомоскедастичну відбувається шляхом коригування (перетворення) вихідної інформації стосовно змінних моделі. Для цього використовується вигляд залежності дисперсії залишків від тієї чи іншої змінної моделі. Враховуючи вигляд цієї залежності за певними правилами будують (формують) квадратну матрицю S, розмір якої співпадає з об’ємом (розмірністю) вибірки. Формула для оцінки параметрів моделі тоді матиме вигляд:

Якщо, наприклад, вважати, що дисперсія залишків пропорційна до зміни незалежної змінної

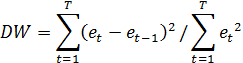

Критерій Дарбіна-Уотсона Для встановлення наявності автокореляції використовують різні методи. Використання того чи іншого методу залежить від вигляду залежності між залишками моделі. Одним із найпростіших методів є критерій (алгоритм) Дарбіна-Уотсона. Припускається, що залишки залежні між собою тільки сусідні, при чому залежність має вигляд:

Записана вище залежність називається авто регресійною схемою 1-го порядку. Алгоритм критерію Дарбіна-Уотсона 1. Методом найменших квадратів знаходимо оцінки параметрів моделі. 2. Вибирають (задають) критерій:

Вважають, що він має розподіл статистики Дарбіна-Уотсона, з T та m ступенями вільності, де m – кількість змінних в моделі. 3. Висувають статистичні гіпотези:

4. Знаходять фактичне значення критерію 5. За таблицями для значень T та m і рівня значимості Фактичне значення Якщо Якщо Якщо Якщо В останньому випадку потрібно використовувати інший критерій для встановлення автокореляції.

Оцінка параметрів лінійної регресії методом найменших квадратів Існують різні методи знаходження оцінок параметрів Суть методу: оцінки парламентів

Функція квадрату похибок має вигляд:

Функція

Отримана система (3) є лінійною системою рівняння для знаходження оцінок параметрів

Введемо позначення:

Система (4) в матричному вигляді:

Система (5) називається нормальною системою рівняння для рівняння лінійної регресії. Матрицю Із рівняння (5) отримаємо оцінки параметрів лінійної регресії:

Зауваження: оцінки параметрів лінійної регресії методами найменших квадратів знаходять при умові, що випадкова складова економетричної моделі Оцінки параметрів моделі можна обчислити за наступними формулами (7):

Оцінки параметра

Зауваження: Для оцінки параметрів

Вибіркова регресійна пряма завжди проходить через середню точку ( З вибіркового регресійного рівняння: Величина

|

||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 1065; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.20 (0.009 с.) |

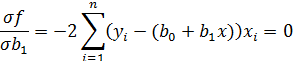

. Розглянемо один із них: метод найменших квадратів.

. Розглянемо один із них: метод найменших квадратів. знаходять так, щоб сума квадратів відхилень (помилок) між заданими значеннями змінної у і розрахунковими була найменшою. Похибка між заданими значеннями і розрахунковими має вигляд:

знаходять так, щоб сума квадратів відхилень (помилок) між заданими значеннями змінної у і розрахунковими була найменшою. Похибка між заданими значеннями і розрахунковими має вигляд:

залежить від змінних параметрів

залежить від змінних параметрів

(5)

(5) називають матрицею спостереження. Вона завжди має симетричний вигляд.

називають матрицею спостереження. Вона завжди має симетричний вигляд. (6)

(6) задовольняє певним умовам.

задовольняє певним умовам.

– величина, яка показує залежність змінної у до х по відношенню до своїх середніх значень.

– величина, яка показує залежність змінної у до х по відношенню до своїх середніх значень. - визначає середній квадрат відношень значень змінної х по відношенню до своїх середніх значень.

- визначає середній квадрат відношень значень змінної х по відношенню до своїх середніх значень.

можна обчислити за формулою:

можна обчислити за формулою: (8)

(8)

,

,  ).

).

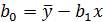

отримуємо значення

отримуємо значення  рівне величині на яку збільшується залежна змінна у при збільшенні незалежної змінної х на 1.

рівне величині на яку збільшується залежна змінна у при збільшенні незалежної змінної х на 1.

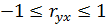

.

. , то вважають, що між змінними у та х існує прямий зв'язок, якщо

, то вважають, що між змінними у та х існує прямий зв'язок, якщо  , то зворотній (обернений зв'язок).

, то зворотній (обернений зв'язок). , тоді змінна х істотно не впливає на змінну у. В цьому випадку потрібно вибрати (знайти) іншу змінну, яка більш істотно впливає на змінну у.

, тоді змінна х істотно не впливає на змінну у. В цьому випадку потрібно вибрати (знайти) іншу змінну, яка більш істотно впливає на змінну у. , тоді вважають, що між х та у існує тісний зв'язок (залежність).

, тоді вважають, що між х та у існує тісний зв'язок (залежність).

, то вважають, що побудована регресійна модель неадекватна дійсній моделі (дійсному процесу).

, то вважають, що побудована регресійна модель неадекватна дійсній моделі (дійсному процесу). , то вважають, що отримана модель адекватна дійсній моделі, тобто є значимою.

, то вважають, що отримана модель адекватна дійсній моделі, тобто є значимою.

ступенями вільності. Гіпотези мають вигляд:

ступенями вільності. Гіпотези мають вигляд:

вважається, що така залежність між у та х існує.

вважається, що така залежність між у та х існує.

(1)

(1)

. Ці криві при такому розумінні називаються кривими Енгеля.

. Ці криві при такому розумінні називаються кривими Енгеля.

,

,  ,

,

. Параметри отриманої моделі можна знайти методом найменших квадратів. Якщо знайдені оцінки параметрів

. Параметри отриманої моделі можна знайти методом найменших квадратів. Якщо знайдені оцінки параметрів  та

та  , тобто отримано вибіркову модель

, тобто отримано вибіркову модель  , тоді оцінки параметрів моделі (1) знаходять за формулою:

, тоді оцінки параметрів моделі (1) знаходять за формулою:

. При зведенні її до лінійної моделі ми опускали випадкову складову

. При зведенні її до лінійної моделі ми опускали випадкову складову

– обсяг (об’єм) продукції

– обсяг (об’єм) продукції – основний капітал

– основний капітал – робоча сила

– робоча сила – параметри моделі.

– параметри моделі. , то темпи приросту обсягу продукції вищі за темпи росту виробничих ресурсів.

, то темпи приросту обсягу продукції вищі за темпи росту виробничих ресурсів. , то навпаки, тобто темпи росту продукції нижчі за темпи росту ресурсів.

, то навпаки, тобто темпи росту продукції нижчі за темпи росту ресурсів.

(графіки).

(графіки). , модель відображає залежність між доходом х і витратами на предмети розкоші у. Величина

, модель відображає залежність між доходом х і витратами на предмети розкоші у. Величина  – мінімально необхідний рівень доходів для придбання предметів розкоші. В цьому випадку отриманий графік залежності називається кривою (функцією) Торнквіста.

– мінімально необхідний рівень доходів для придбання предметів розкоші. В цьому випадку отриманий графік залежності називається кривою (функцією) Торнквіста. , то обернена залежність відображає залежність між рівнем безробіття х і процентною зміною заробітної плати у. Відповідна крива називається кривою Філіпса. Точка перетину з віссю ОХ – це природній рівень безробіття.

, то обернена залежність відображає залежність між рівнем безробіття х і процентною зміною заробітної плати у. Відповідна крива називається кривою Філіпса. Точка перетину з віссю ОХ – це природній рівень безробіття.

– вони зводяться до лінійних за допомогою логарифмування:

– вони зводяться до лінійних за допомогою логарифмування:

, де

, де – матриця нормалізованих значень вибірки.

– матриця нормалізованих значень вибірки.

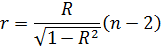

ступенями вільності.

ступенями вільності. .

. при

при  ступенях вільності і задану у вигляді значимості

ступенях вільності і задану у вигляді значимості  .

. , то приймається нульова гіпотеза і вважається, що мультиколінеарність між змінними відсутня.

, то приймається нульова гіпотеза і вважається, що мультиколінеарність між змінними відсутня. , то приймається альтернативна гіпотеза і вважається, що мультиколінеарність між змінними присутня.

, то приймається альтернативна гіпотеза і вважається, що мультиколінеарність між змінними присутня.

F-критерій вигляд:

F-критерій вигляд:

– це діагональні елементи матриці С вважають, що цей критерій Фішера з

– це діагональні елементи матриці С вважають, що цей критерій Фішера з  ступенями вільності.

ступенями вільності.

, для

, для  , то вважають, що змінна

, то вважають, що змінна  , то приймається альтернативна гіпотеза та вважають, що змінна

, то приймається альтернативна гіпотеза та вважають, що змінна  знаходять частинні коефіцієнти кореляції за формулою:

знаходять частинні коефіцієнти кореляції за формулою:

- характеризують тісноту зв’язку між змінними

- характеризують тісноту зв’язку між змінними  , вважають, що він має t-розподіл з

, вважають, що він має t-розподіл з  ступенями вільності.

ступенями вільності.

, для

, для  і вибираємо

і вибираємо  .

. , то змінні

, то змінні  , то приймається альтернативна гіпотеза і змінні

, то приймається альтернативна гіпотеза і змінні  моделі, тобто:

моделі, тобто: , де

, де

(всі елементи вибірки):

(всі елементи вибірки):

.

.

ступенями вільності.

ступенями вільності. присутня гомоскедастичність

присутня гомоскедастичність присутня гетероскедастичність

присутня гетероскедастичність .

. для

для  , приймається нульова гіпотеза і вважається, що присутня гомоскедастичність. Якщо

, приймається нульова гіпотеза і вважається, що присутня гомоскедастичність. Якщо  , приймається альтернативна гіпотеза і вважається, що присутня гетероскедастичність.

, приймається альтернативна гіпотеза і вважається, що присутня гетероскедастичність.

, тоді матриця S матиме вигляд:

, тоді матриця S матиме вигляд:

, де

, де – коефіцієнт автокореляції

– коефіцієнт автокореляції – випадкова складова, яка має нормальний закон розподілу.

– випадкова складова, яка має нормальний закон розподілу.

.

. та

та

, то вважають, що присутня додатна автокореляція. Якщо

, то вважають, що присутня додатна автокореляція. Якщо  , то присутня від’ємна автокореляція.

, то присутня від’ємна автокореляція. - приймається альтернативна гіпотеза і вважають, що присутня додатна автокореляція.

- приймається альтернативна гіпотеза і вважають, що присутня додатна автокореляція. - приймається нульова гіпотеза і вважають, що присутня від’ємна автокореляція.

- приймається нульова гіпотеза і вважають, що присутня від’ємна автокореляція. , то приймається нульова гіпотеза і вважають, що автокореляція відсутня.

, то приймається нульова гіпотеза і вважають, що автокореляція відсутня. або

або  , то тоді ніяких висновків про автокореляцію не роблять (маємо області невизначеності).

, то тоді ніяких висновків про автокореляцію не роблять (маємо області невизначеності).