Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

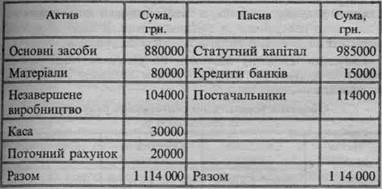

Баланс підприємства на 1 січня 2000 р.

За даними балансу відкриємо відповідні синтетичні рахунки; і запишемо на них залишки (див. с. 66). Підсумок залишків на дебеті активних рахунків (852 000) дорівнює підсумку залишків на кредиті пасивних рахунків (852 000). Ці суми рівні між собою як підсумки активу і пасиву балансу. Протягом місяця на підприємстві були здійснені такі госпо-дарські операції. Операція 1. Отримано в касу з поточного рахунка в банку грошові кошти в сумі 28 000 грн. Внаслідок даної операції відбулося збільшення грошових Операція 2. За рахунок наданого банком кредиту підприємством сплачено заборгованість постачальникам 15 000 грн. Внаслідок даної операції заборгованість постачальникам зменшилася на 15 000 гри., а заборгованість банку за наданий кредит збільшилася на цю ж суму. Рахунки "Постачальники" і "Кредити банків" — пасивні. Отже, бухгалтерська проводка по другій операції буде такою: Д-т рах. "Постачальники" К-т рах. "Кредити банків" 15 000 грн. Операція 3. Оприбутковано на склади підприємства матеріали, одержані від постачальників, на суму 144 000 грн. Цю операцію треба записати на дебет активного рахунка "Матеріали" (оскільки відбулося збільшення виробничих запасів на 144 000 грн.) і кредит пасивного рахунка "Постачальники" (оскільки на цю суму збільшилася заборгованість постачальникам). Третю операцію оформляють бухгалтерською проводкою: Д-т рах. "Матеріали" К-т рах. "Постачальники" 144 000 грн. Операція 4. Відпущено у виробництво матеріали для виготовлення продукції вартістю 100 000 грн. Внаслідок цієї операції зменшилися запаси матеріалів на складі підприємства (на 100 000 грн.), водночас збільшилися затрати на виробництво на цю ж суму. Отже, дану операцію треба записати на кредиті рахунка "Матеріали" і дебеті рахунка "Виробництво". Бухгалтерська проводка по четвертій операції буде такою: Д-т рах. "Виробництво" К-т рах. "Матеріали" 100 000 грн. Операція 5. Перераховано з поточного рахунка підприємства в часткове погашення заборгованості:

банку — по одержаному кредиту 20 000 грн. Разом............................................................... 50 000 грн. Внаслідок даної операції зменшилися грошові кошти на поточному рахунку підприємства (на 50 000 грн.) і одночасно зменшилася заборгованість банку по раніше одержаних кредитах (на 20 000 грн.) і постачальникам (на 30 000 грн.). Операція п'ята має бути оформлена складною бухгалтерською проводкою: Д-т рах. "Кредити банків" 20 000 грн. Д-т рах. "Постачальники" 30 000 грн К-т рах. "Поточний рахунок" 50 000 грн. Операція 6. Оприбутковано до складу основних засобів внесе-не засновниками до статутного капіталу обладнання вартістю 168 000 грн. Ця операція має бути відображена на дебеті активного ра- хунка "Основні засоби" (відбулося їх збільшення) і кредиті па-сивного рахунка "Статутний капітал" (оскільки внаслідок збільшення основних засобів відбулося збільшення і статутно капіталу підприємства — як джерела їх формування). Бухгал терська проводка по шостій операції буде такою: Д-т рах. "Основні засоби" К-т рах. "Статутний капітал" 168 000 гри З розглянутих прикладів (операції 1—6) видно, що кожна господарська операція зумовлює подвійні зміни в господарсь-ких засобах та їх джерелах. Основою відображення господарсь-ких операцій в системі рахунків є чотири типи балансових змін (див. п. 3.3). При цьому господарські операції, що стосуються однакових об'єктів, тобто господарських засобів (оп. 1), або двох джерел засобів (оп. 2), спричинюють на рахунках проти-лежні зміни: збільшення на одному активному рахунку і змен-шення — на другому або збільшення на одному пасивному ра-хунку і зменшення — на іншому. Такі операції не змінюють загальну суму господарських засобів та їх джерел. Операції ж, що стосуються протилежних об'єктів обліку (тобто одночасно господарських засобів та джерел їх форму-вання), спричинюють в обох об'єктах однакові зміни. Так, при надходженні господарських засобів на підприємство (оп. З, 6) відбувається збільшення певного виду засобів на активному ра-хунку і збільшення відповідного джерела їх утворення — на па-сивному рахунку. Операції, що характеризують вибуття засобів із господарства (оп. 4, 5), викликають зменшення певного виду засобів на активному рахунку з одночасним зменшенням відповідного джерела їх утворення — на пасивному рахунку, Такі операції змінюють загальну суму господарських засобів та їх джерел, але в однаковій сумі, тому рівність між ними не по-рушується.

Зміни на рахунках, зумовлені господарськими операціями можна узагальнити за такою схемою:

З'ясувавши, яких об'єктів стосується дана господарська операція (засобів чи джерел) та які зміни вона зумовлює (збільшення чи зменшення), визначають, який рахунок треба дебетувати, а який — кредитувати. Після відображення всіх господарських операцій (оп. 1—6) на рахунках (початкові залишки на яких записані за даними балансу на 1 січня), визначення на них дебетових і кредитових оборотів за місяць, а також залишків на 1-ше число наступного за звітним місяця записи на рахунках у нашому прикладі матимуть такий вигляд: З Грабова, 2001 65

Порівнюючи між собою загальні підсумки дебетових залишків активних рахунків і кредитових залишків пасивних рахунків, визначених на наступну дату (у нашому прикладі — на 1 лютого), бачимо, що вони (як і початкові залишки) рівні між собою. Рівність дебетових і кредитових оборотів, а звідси — і рівність дебетових і кредитових залишків на рахунках зумовлені застосуванням в обліку способу подвійного запису. За даними кінцевих залишків (сальдо) на рахунках складають баланс на 1-ше число наступного за звітним місяця (у нашому прикладі — на 1 лютого). При цьому рахунки, які мають дебетові залишки (активні), записують в активі балансу, а рахунки, які мають кредитові залишки,— в пасиві балансу. Баланс, складений за даними залишків (сальдо) на рахунках на 1 лютого звітного року, матиме такий вигляд: Баланс на 1 лютого 200 р.

Таким чином, бухгалтерський баланс і рахунки є взаємопов'язаними елементами методу бухгалтерського обліку: за даними балансу на початок місяця відкривають рахунки для поточного обліку господарських операцій, а потім дані цих же раетині рядка рахунка "Матеріали" (144 000) і графи рахунка "Постачальники", показує надходження матеріалів у господарст-во від постачальників і збільшення в результаті цієї операц ії заборгованості перед ними. В такому ж порядку аналізують зміст господарських оборотів по кожному кореспондуючому рахунку. Шахову оборотну відомість складають за даними загщсі в на р class=WordSection61>ахунках, які при відповідних формах бухгалтерського обліку мають спеціальну будову (див. главу 8.4). Це забезпечує можл ивість складати шахову оборотну відомість без додатк ових вибірок оборотів по окремих рахунках.

Основною перевагою шахової оборотної відомості є наявність в ній кореспондуючих рахунків, що дає змогу аналізувати господарські обороти і використовувати обліков у інформацію для оперативного керівництва і контролю. Так, за даними шахової оборотної відомості визначають не тільки суму грошових коштів, витрачених з поточного рахунка (78 000), а й на які потреби використані ці кошти (видано в касу 28 0 00, перераховано в погашення кредитів банку — 20 000, постачальникам — ЗО 000).

Шахову оборотну відомість використовують також і для перевірки правильності кореспондуючих рахунків. Так, якби в ній сума обороту була записана на перетині дебету рахунка "Каса" і кредиту рахунка "Основні засоби", то така помилка була б відразу виявлена. Проте, якщо обліковий запис зроблено неправильний, але практично допустимий, то шахова оборотна відомість не забезпечує виявлення такої помилки. Незважаючи на певні переваги шахової оборотної відомості перед простою відомістю, застосування її в практиці бухгалте рс ь кого обліку обмежене, оскільки при великій кіл ь class=WordSection62>кості рахунків вона громіздка, утруднюється її наочність і аналітичність. В той же час шаховий принцип будови і однократні шахові записи оборотів широко використовуються при будові облікових регістрів, зокрема при журнально-ордерній формі бухгалтерського обліку (див. г лаву 8.4). Оборотні в ідомості по аналітичних рахунках. Крім оборотних відомостей по раху нках синтетичного обліку (простої і шахової форми) підприємства складаю ть також оборотні відомості по аналітичних рахунках. Техніка складання оборотних відомостей по аналітичних рахунках така сама, як і по синтетичних рахунках. Тільки по синтетичних рахунках щомісячно складають од ну оборотну відомість, а по аналітичн их рахунках — по кожній групі рахунків, що ведуться до відповідного си нтетичного рахунка. Оборотні відомості по аналітичних рахунках за змістом можуть відрізнятися між собою, що зумовлено особливостями о бліковуваних на рахунках об'єктів. Та к, аналітичний облік товарно-матеріальних ці нностей ведеться як в натуральних, так і в грошовому вимірниках, тому в оборотних відомостях по аналітичних рахунках таких цінностей передбачені гра фи для запису їх кількості, ціни і вартості. Для початкового і кінцевого залишків в оборотних відомостях по таких рахунках відводять тільки одну графу, оскільки кредитового залишку на матеріальних рахунках не може бути. Аналітичний облік розрахунків і джерел засобів ведуть тільки у грошовому вимірнику, тому в оборотних відомостях по таких рахунках передбачені графи лише для грошового вимірника. На відміну від оборотної відомості по синтетичних рахунках оборо тні відомості по рахунках аналітичного обліку не мають трьох пар рівних між собою підсумків. Це по яснюється тим, що кожну оборотну відомість по рахунках аналітичного обліку складають тільки по одному синтетичному рахунку.

В оборотній відомості по аналітичних рахунках початкові і кінцеві залишки залежно від того, якими є рахунки — активними чи пасивними, будуть дебетовими або кредитовими. Оскільки записи на синтетичних і аналітичних рахунках роблять паралельно на підставі одних і тих же документів, то при правильних облікових за писа х class=WordSection63>підсумки оборотів і залишків в оборотній відомості по аналітичних рахунках повинні дорівнювати сумам оборотів і залишку відповід ного синтетичного рахунка. Порушення цієї рівності свідчить про наявність помилок в облікових записах. Розглянемо буд ову оборотної відомості по аналітичних ра-хунках до синтетичного рахунка "Матеріали".

Оборотна відомість по аналітичних рахунках Показники оборотної відомості по рахунках аналітичного обліку свідчать про рух (надходження, видаток) і залишки матеріальних цінностей кожного виду. Підсумки оборотної відомості по цій групі аналітичних рахунків порівнюють з оборотами і залишками синтетичного рахунка "Матеріали". Порушення підсумків по синтетичному рахунку і відкритих до нього аналітичних рахунках в оборотній відомості свідчяють на підставі первинних документів, що послужили підставою для складання бухгалтерських проводок, записаних на рахунках. Оборотну відомість по синтетичних рахунках використову ють для складання бухгалтерського балансу на наступну звітну дату (на 1-ше число наступного за звітним місяця). Кінцеві за- лишки на рахунках оборотної відомості показують наявність і розміщення господарських засобів (дебетові залишки), а також джерела їх формування (кредитові залишки). Ці залишки ра-хунків переносять у баланс, в якому рахунки, що мають дебе-тові залишки, записують в активі, а рахунки, що мають креди-тові залишки,— в пасиві балансу. Проте треба зауважити, що складання балансу — це не механічне перенесення в балансову таблицю залишків рахунків, наведених в оборотній відомості. Оборотна відомість містить тільки попередні показники про наявні господарські ресурси та їх джерела на звітну дату. Визначені в ній залишки перед скла-данням балансу перевіряють і уточнюють. Тому оборотну відомість по синтетичних рахунках називають ще перевірочним балансом. Показники оборотної відомості по синтетичних рахунках ви-користовують також: для аналізу й оцінки загальних змін госпо-дарських ресурсів та їх джерел. Так, з наведеної оборотної відомості видно, що господарські засоби за звітний місяць збільшилися на 262 000 грн. (1 114 000 - 852 000), у тому числі за рахунок збільшення основних засобів на 168 000 грн. (880 000 - 712 000), матеріальних запасів — на 44 000 грн. (80 000 - 36 000), затрат на незавершене виробництво — на 100 000 грн. (104 000 - 4 000); збільшився також залишок гро шових коштів у касі на 28 000 грн. (30 000 - 2 000) при одно

часному їх зменшенні на поточному рахунку в банку — на 78 000 грн. (98 000 - 20 000). Зміни в господарських засобах зумовили зміни і в джерелах їх формування: збільшився статут- ний капітал на 168 000 грн. (985 000-817 000), а також заборгованість постачальникам — на 99 000 грн. (114 000 - 15 000), при одночасному зменшенні заборгованості банку по короткострокових кредитах — на 5 000 грн. (20 000 - 15 000). Отже, оборотна відомість по синтетичних рахунках є спосо- бом узагальнення даних поточного бухгалтерського обліку з метою перевірки повноти і правильності облікових записів і скла- дання балансу, а також отримання узагальненої інформації про наявність і зміни господарських ресурсів та джерел їх формуЬан- ня, необхідної для управління діяльністю господарства. Шахова оборотна відомість. Розглянута оборотна відомість дає загальну інформацію про стан і зміни господарських засобів та джерел їх формування, але недостатньо розкриває економічний зміст оборотів: звідки надійшли товарно- матеріальні цінності або грошові кошти, за рахунок яких дже- рел або де вони 'були використані. Цей недолік оборотної відо- мості можна усунути, побудувавши її за шаховою формою (с. 72). За будовою шахова оборотна відомість нагадує шахову дошку. Всі рахунки на ній записують двічі: один раз назви ра- хунків розміщують у лівій частині таблиці по вертикалі (як і в простій оборотній відомості), а другий — ці самі рахунки і в такій самій послідовності записують по горизонталі — у верхній частині таблиці. Суми оборотів по кожному рахунку записують на перетині кореспондуючих рахунків, що дебетуються (по вертикалі), і ра- хунків, що кредитуються (по горизонталі). Так, наведена у таб- лиці сума 168 000 грн., записана на перетині рядка рахунка "Основні засоби" і графи рахунка "Статутний капітал", відо- бражає збільшення основних засобів підприємства і внаслідок цього — збільшення статутного капіталу; сума, що стоїть на перетині рядка рахунка "Матеріали" (144 000) і графи рахунка "Постачальники", показує надходження матеріалів у господарст-во від постачальників і збільшення в результаті цієї операції заборгованості перед ними. В такому ж порядку аналізують зміст господарських оборотів по кожному кореспондуючому рахунку. Шахову оборотну відомість складають за даними загщсів на рахунках, які при відповідних формах бухгалтерського обліку мають спеціальну будову (див. главу 8.4). Це забезпечує можливість складати шахову оборотну відомість без додаткових вибірок оборотів по окремих рахунках.

Основною перевагою шахової оборотної відомості є наявність в ній кореспондуючих рахунків, що дає змогу аналізувати господарські обороти і використовувати облікову інформацію для оперативного керівництва і контролю. Так, за даними шахової оборотної відомості визначають не тільки суму грошових коштів, витрачених з поточного рахунка (78 000), а й на які потреби використані ці кошти (видано в касу 28 000, перераховано в погашення кредитів банку — 20 000, постачальникам — ЗО 000). Шахову оборотну відомість використовують також і для перевірки правильності кореспондуючих рахунків. Так, якби в ній сума обороту була записана на перетині дебету рахунка "Каса" і кредиту рахунка "Основні засоби", то така помилка була б відразу виявлена. Проте, якщо обліковий запис зроблено неправильний, але практично допустимий, то шахова оборотна відомість не забезпечує виявлення такої помилки. Незважаючи на певні переваги шахової оборотної відомості перед простою відомістю, застосування її в практиці бухгалтерського обліку обмежене, оскільки при великій кількості рахунків вона громіздка, утруднюється її наочність і аналітичність. В той же час шаховий принцип будови і однократні шахові записи оборотів широко використовуються при будові облікових регістрів, зокрема при журнально-ордерній формі бухгалтерського обліку (див. главу 8.4). Оборотні відомості по аналітичних рахунках. Крім оборотних відомостей по рахунках синтетичного обліку (простої і шахової форми) підприємства складають також оборотні відомості по аналітичних рахунках. Техніка складання оборотних відомостей по аналітичних рахунках така сама, як і по синтетичних рахунках. Тільки по синтетичних рахунках щомісячно складають одну оборотну відомість, а по аналітичних рахунках — по кожній групі рахунків, що ведуться до відповідного синтетичного рахунка. Оборотні відомості по аналітичних рахунках за змістом можуть відрізнятися між собою, що зумовлено особливостями обліковуваних на рахунках об'єктів. Так, аналітичний облік товарно-матеріальних цінностей ведеться як в натуральних, так і в грошовому вимірниках, тому в оборотних відомостях по аналітичних рахунках таких цінностей передбачені графи для запису їх кількості, ціни і вартості. Для початкового і кінцевого залишків в оборотних відомостях по таких рахунках відводять тільки одну графу, оскільки кредитового залишку на матеріальних рахунках не може бути. Аналітичний облік розрахунків і джерел засобів ведуть тільки у грошовому вимірнику, тому в оборотних відомостях по таких рахунках передбачені графи лише для грошового вимірника. На відміну від оборотної відомості по синтетичних рахунках оборотні відомості по рахунках аналітичного обліку не мають трьох пар рівних між собою підсумків. Це пояснюється тим, що кожну оборотну відомість по рахунках аналітичного обліку складають тільки по одному синтетичному рахунку. В оборотній відомості по аналітичних рахунках початкові і кінцеві залишки залежно від того, якими є рахунки — активними чи пасивними, будуть дебетовими або кредитовими. Оскільки записи на синтетичних і аналітичних рахунках роблять паралельно на підставі одних і тих же документів, то при правильних облікових записах підсумки оборотів і залишків в оборотній відомості по аналітичних рахунках повинні дорівнювати сумам оборотів і залишку відповідного синтетичного рахунка. Порушення цієї рівності свідчить про наявність помилок в облікових записах. Розглянемо будову оборотної відомості по аналітичних ра-хунках до синтетичного рахунка "Матеріали".

Оборотна відомість по аналітичних рахунках Показники оборотної відомості по рахунках аналітичного обліку свідчать про рух (надходження, видаток) і залишки матеріальних цінностей кожного виду. Підсумки оборотної відомості по цій групі аналітичних рахунків порівнюють з оборотами і залишками синтетичного рахунка "Матеріали". Порушення підсумків по синтетичному рахунку і відкритих до нього аналітичних рахунках в оборотній відомості свідчить про наявність таких помилок: — операцію відображено на синтетичному рахунку, але пропущено в аналітичному обліку (або навпаки); — на синтетичному рахунку по господарській операції записано одну суму, а на аналітичних рахунках — іншу. Проте, якщо операція відображена не на тих аналітичних рахунках, але в групі синтетичного рахунка, що їх об'єднує, то помилку зазначеним вище способом виявити не можна. Рівність підсумків рахунків аналітичного обліку і відповідного їм синтетичного рахунка у цьому випадку не порушується. Такі помилки виявляють у процесі поточного обліку (поява кредитового сальдо на матеріальному рахунку, якого не може бути, тощо) за допомогою документів, що послужили підставою для записів, інвентаризації. Отже, підсумки оборотів і залишків по аналітичних рахунках повинні дорівнювати оборотам по дебету і кредиту, а також залишку синтетичного рахунка, який їх об'єднує. Оборотні відомості по аналітичних рахунках використовують також для одержання детальної інформації про рух і залишки окремих видів засобів та їх джерел, необхідної для контролю й оперативного керівництва. Аналіз цієї інформації дає змогу встановити, скільки і яких саме матеріальних цінностей надійшло у господарство, скільки використано, чи відповідають їх залишки встановленим нормативним запасам; у якому становищі перебувають розрахунки з окремими дебіторами і кредиторами та ін. На підставі одержаної інформації приймають управлінські рішення, спрямовані на усунення недоліків, покращання роботи підприємства. Отже, оборотні відомості по аналітичних рахунках є способом узагальнення даних аналітичного обліку з метою перевірки правильності облікових записів і одержання інформації, необхідної для оперативного керівництва. При значній кількості товарно-матеріальних цінностей більш доцільно складати сальдові відомості. Вони відкриваються на рік і по кожному виду цінностей містять дані (в натуральних і грошовому вимірниках) про їх залишки на 1-ше число кожного місяця. Показники ж оборотів відсутні. Це значно спрощує їх складання. Контроль же за правильністю облікових записів при цьому не погіршується, оскільки звірка натуральних і вартісних залишків на рахунках дає ті самі результати, що і звіряння показників оборотних відомостей. Форма сальдової відомості наведена нижче. Сальдова відомість по аналітичних рахунках

Сальдові відомості широко використовуються при оперативно-бухгалтерському (сальдовому) методі обліку товарно-матеріальних цінностей. При окремих формах бухгалтерського обліку (наприклад, журнально-ордерній) поширення набуває такий порядок обліку, при якому відпадає необхідність у складанні оборотних відомостей по аналітичних рахунках. Це досягається суміщен ням по ряду рахунків синтетичного й аналітичного обліку в од шму регістрі, що дає змогу мати всі необхідні показники одночасно (див. с. 201). Перевірка показників проводиться безпосередньо при підрахуванні підсумків в обліковому регістрі за звітний місяць. Завдяки цьому економиться час на ведення обліку, підвищується достовірність його показників. Контрольні запитання 1. Дайте визначення рахунків бухгалтерського обліку. 2. Які рахунки називають активними, а які — пасивними? Яка їх будова? 3. У чому полягає суть подвійного запису операцій на рахун- ках? Яке його значення? Що розуміють під бухгалтерською проводкою (записом)? 4. Які бухгалтерські проводки називають простими, а які — складними? 5. Що розуміють під кореспонденцією рахунків?

6. Який порядок визначення залишків на кінець звітного періоду на активних рахунках? Пасивних? 7. Яке призначення синтетичних рахунків? Аналітичних? Поясніть взаємозв 'язок між ними.

8. Призначення субрахунків. 9. У чому полягає взаємозв'язок між балансом і рахунками?

10. Призначення і будова оборотної відомості по синтетичних рахунках. 11. Чим зумовлена рівність трьох пар підсумків в оборотній відомості по синтетичних рахунках? 12. Які помилки в бухгалтерських записах можуть бути виявлені за допомогою оборотної відомості по синтетичних рахунках? Виявлення яких помилок вона не забезпечує? 13. Шахова оборотна відомість, її будова, переваги і недоліки. 14. Призначення і будова оборотних відомостей по аналітичних рахунках.

|

|||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 297; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.212.188 (0.063 с.) |