Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Самозанятые и бизнес. Правила взаимодействия.Содержание книги

Поиск на нашем сайте РАБОЧАЯ ТЕТРАДЬ

Практического семинара «Предпринимательство на основе самозанятости»

Владелец тетради ____________________ Контактные данные______________________

г. Пенза, 2020 г.

Содержание семинара

Тренер курса.

Ольга Тарасова-Сурдина

Эксперт-практик в области легализации и законного снижения налогов · Член Института профессиональных бухгалтеров России. · Сертифицированный налоговый консультант. · Руководитель консалтинговой фирмы «Бухгалтерия и налоги Тарасовой Ольги» с 2003 года.

Сумма сэкономленных налоговых требований по выездной налоговой проверке за 2018-2019 42 000 000 рублей;

Ведущий семинаров и мастер-классов по налоговой защите бизнеса: «Как снижать налоги законно», «Налоговая самооборона бизнеса», «Уволить нельзя работать». «Самозанятые и бизнес». «Допросы в налоговой» Автор налоговых сказок и мультфильмов: Колобок https://youtu.be/7QfOvbRdlcU https://youtu.be/pmhuVVOA1KU

интервью с экспертом https://youtu.be/61KuPvumEE0 интервью канал РБК https://youtu.be/4VCAMXQUk4U https://youtu.be/w5sPNd_qcfU https://youtu.be/OH3MlSCGyN8

сайт https://tarasova-nalogi.ru/ личный блог https://www.facebook.com/tarasova.surdina инстаграм https://www.instagram.com/tarasova_surdina/

Что такое самозанятый.

В законодательстве РФ такого понятия не существует. Самозанятый гражданин – это тот, кто работает один и сам на себя. До 2019 года ими считались все, кто официально нигде не работал, но извлекал доходы из своих умений. В 2018 году был принят закон Федеральный закон от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» Сначала в него входили лишь несколько регионов таких как Москва, Калуга, Казань.

Теперь это называется - плательщик налога на профессиональный доход.

Эксперимент оказался очень успешным. С 1 июля 2020 этот налоговый режим может применяться в любом регионе РФ, если принят местной властью.

· Как использовать новый налоговый режим в вашем бизнесе.

Вы хотите легально работать и не бояться вопросов банка и налоговых служб, Вы хотите получать заказы от бизнеса (ООО и ИП) Нужен кредит, а Вы не трудоустроены

Тогда надо стать плательщиком НПД налога на профессиональный доход.

Налог на профессиональный доход подходит, если: · Вы получаете доход от самостоятельной деятельности · Эти работы или услуги выполняются не по трудовому договору. · Вы не привлекаете для этой деятельности наемных работников по трудовым договорам.

· Плюсы и минусы налога.

Налог на профессиональный доход - это

· Очень просто · Маленькая ставка налога · Подходит для работающих граждан · Подходит для инвалидов и пенсионеров · Не надо сдавать отчеты · Касса не нужна · Не платят пенсионные взносы · Могут взять кредит в банке

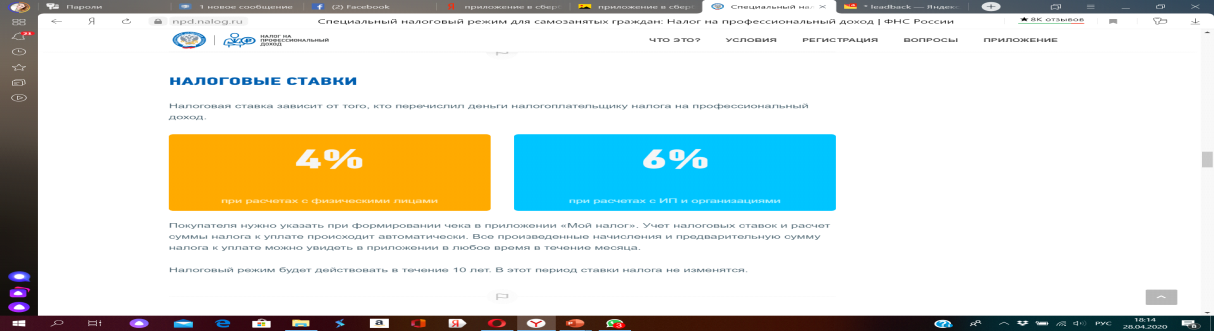

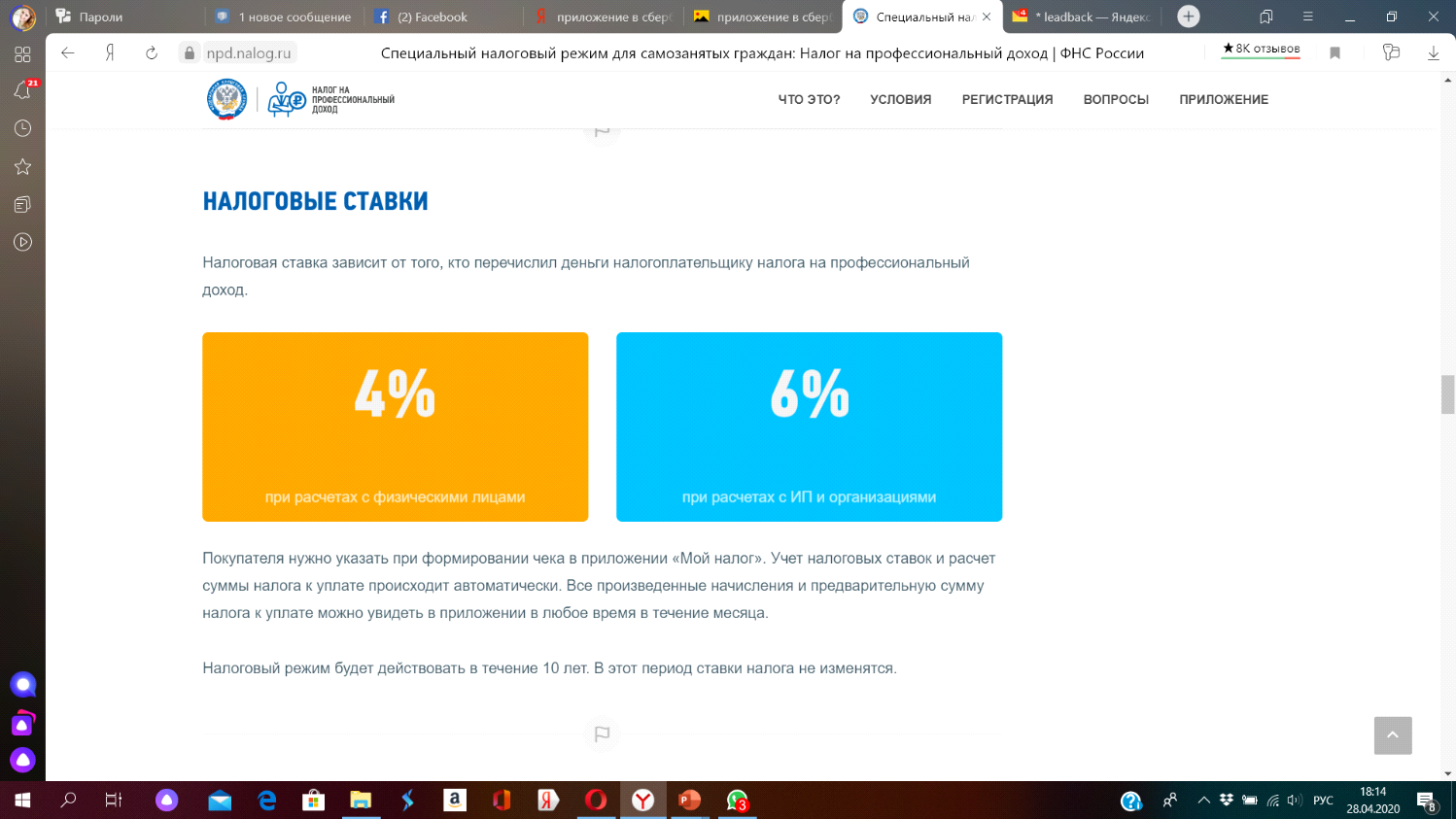

Ставки налога

Приятные бонусы

Вычет 22 130 рублей

Ставки налога установлены на 10 лет

Минусы: · Нет пенсионного стажа · Не больше чем 2,4 млн в год (200 т.р.в мес) · Нельзя бывших работников 2 года · Нет вычета по НДФЛ

Кто может стать самозанятым

Физические лица Индивидуальные предприниматели без работников

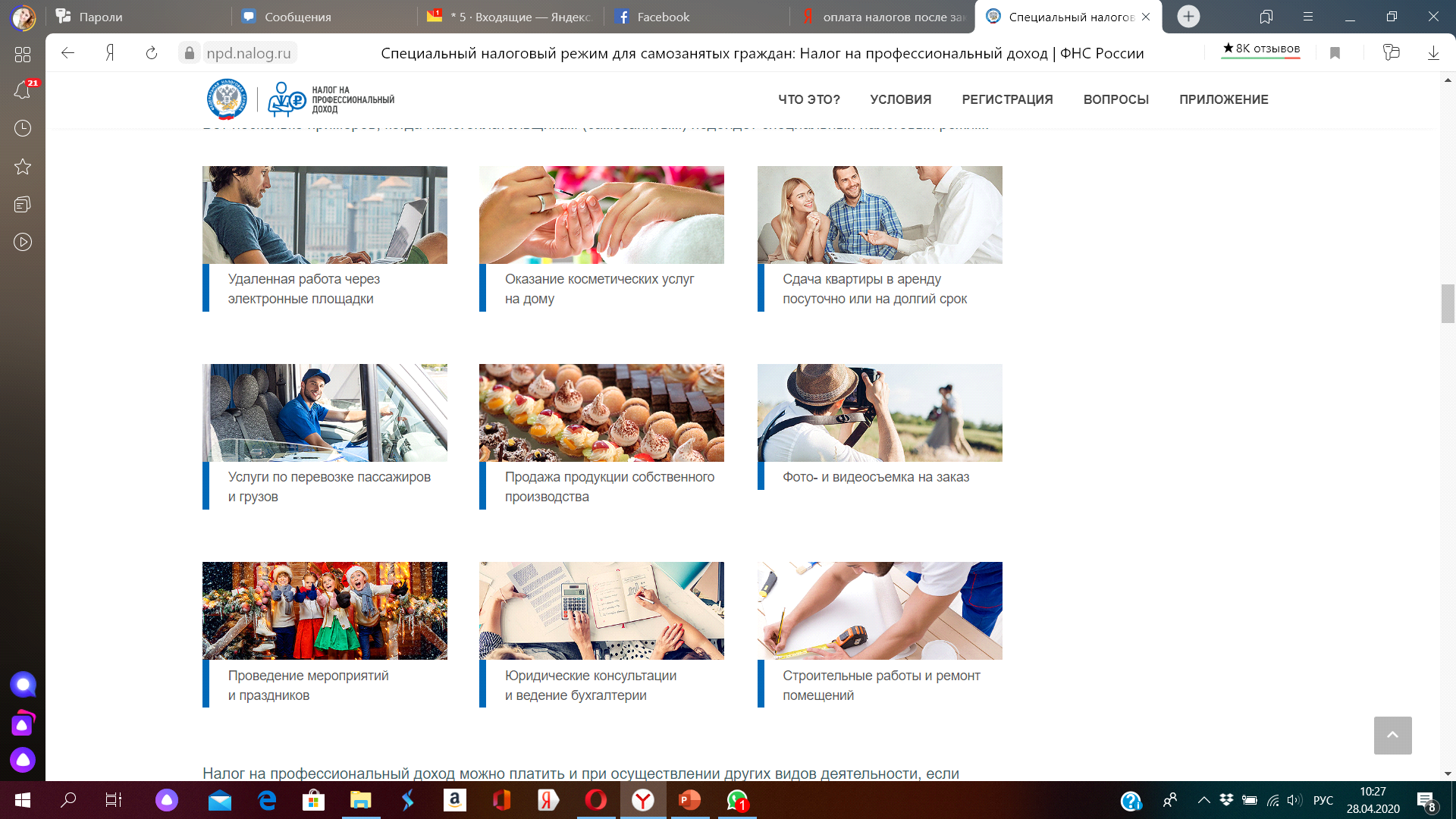

НПД подходит для:

Не могут быть плательщиками НПД

· Агенты, договора поручения · Перепродажа товаров · ИП с работниками · Сдающие коммерческую недвижимость · Подакцизные и маркированные товары · Добыча полезных ископаемых

Ограничения для самозанятых: · Доход до 2 400 000 рублей в год · ИП должен отказаться от других налоговых режимов

· Как стать плательщиком · Через сайт http//:npd.nalog.ru · Через приложение в телефоне · Через уполномоченный банк

Пошаговая инструкция по регистрации и работе в приложении

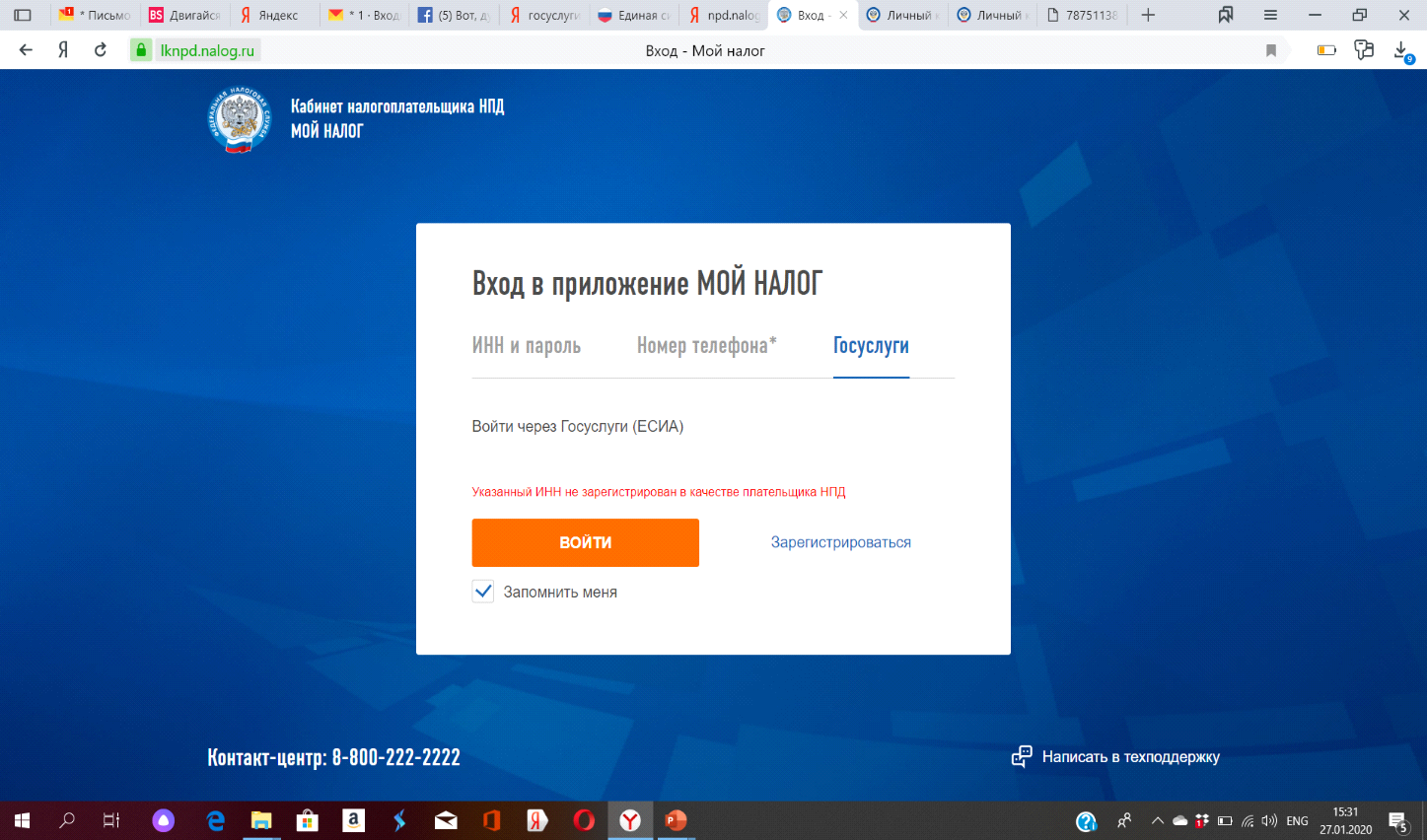

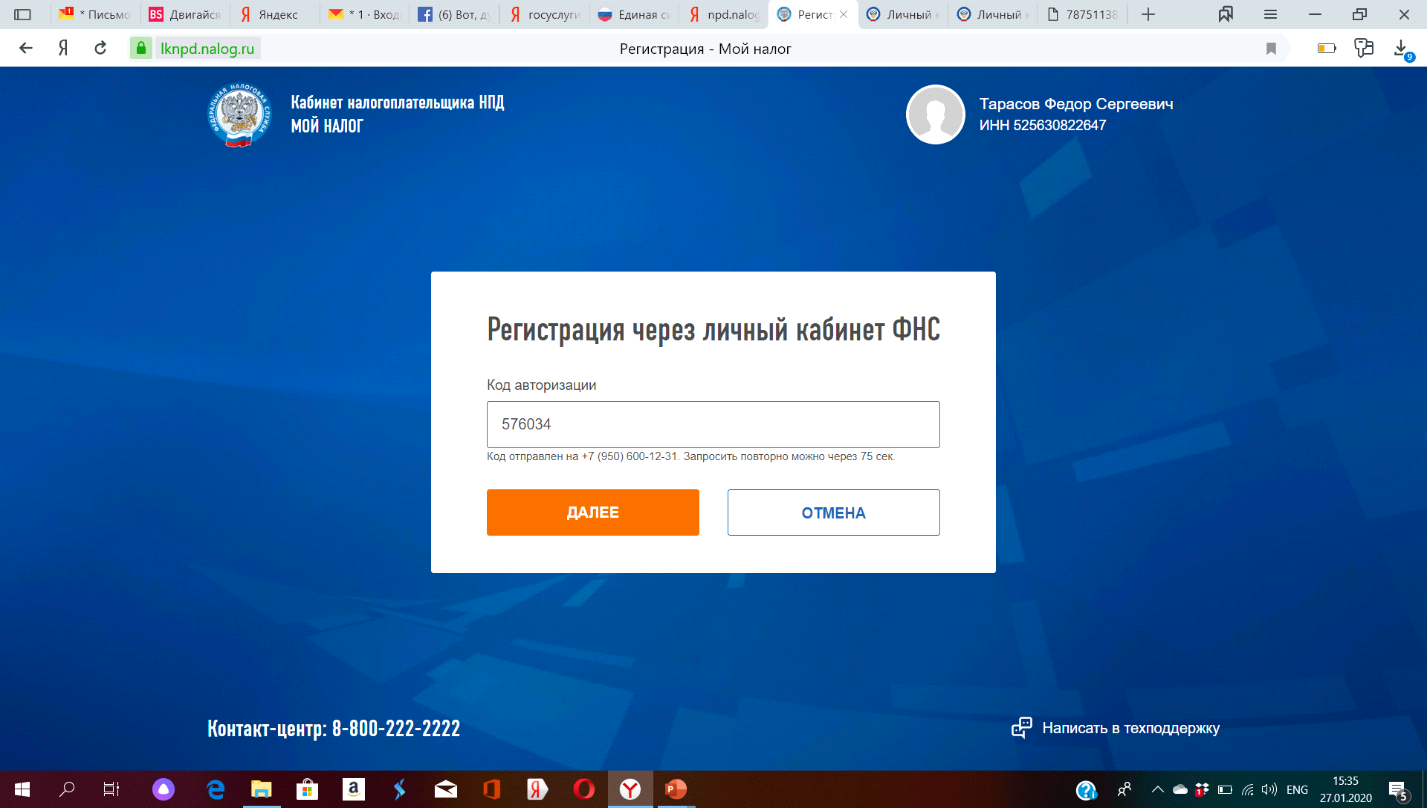

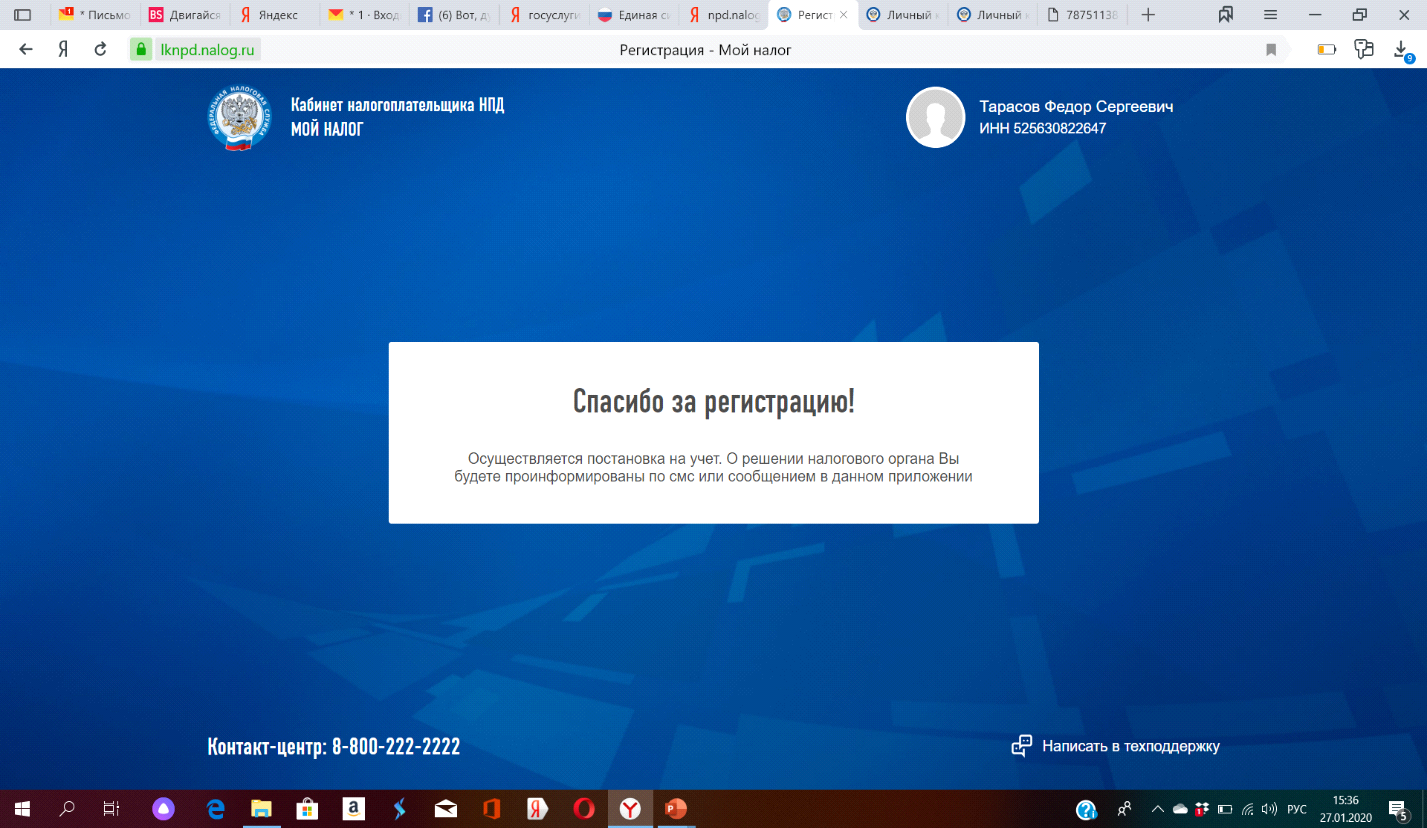

Вариант. Регистрация через сайт Регистрация через Госуслуги

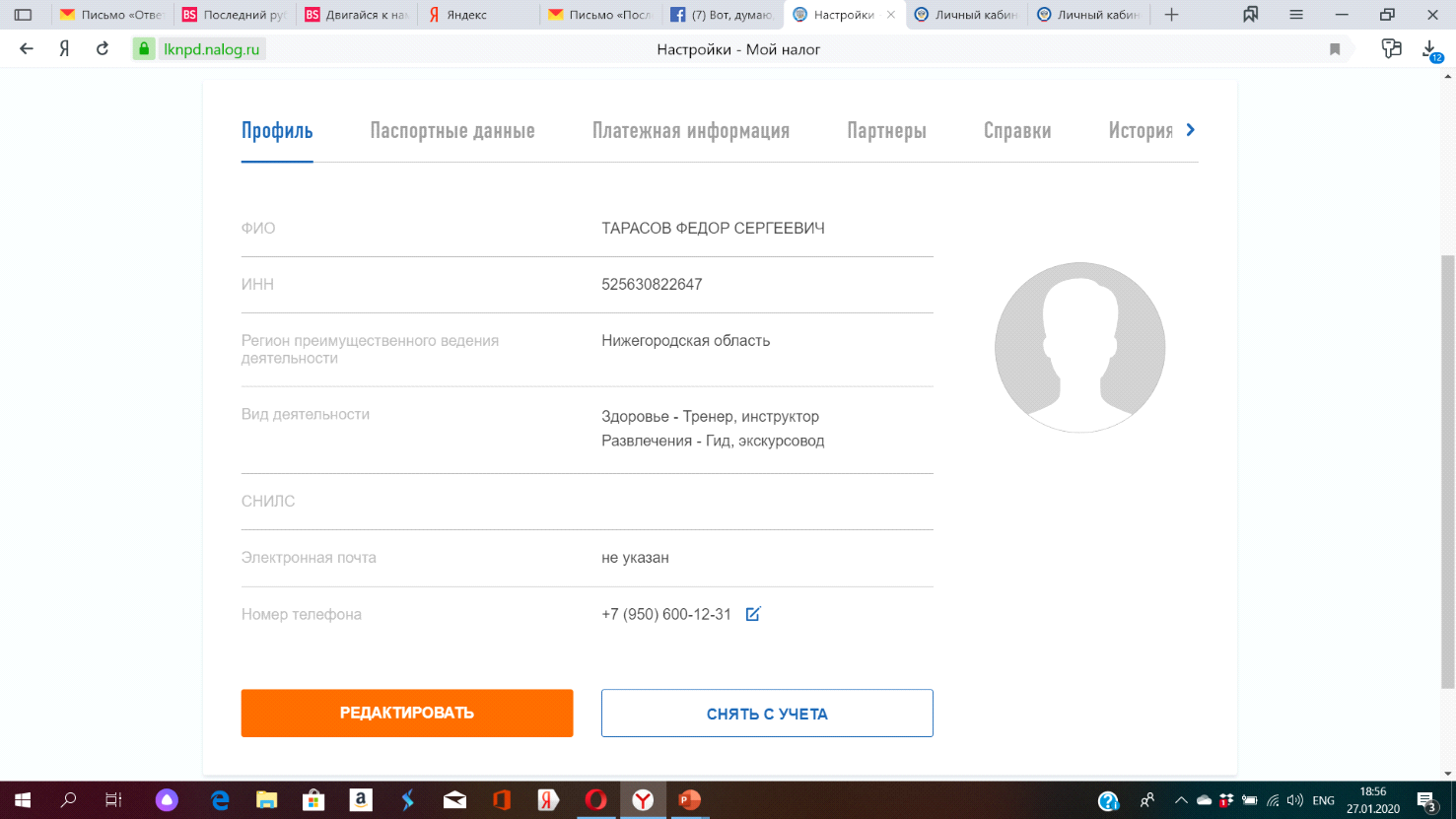

Регистрация через личный кабинет налогоплательщика

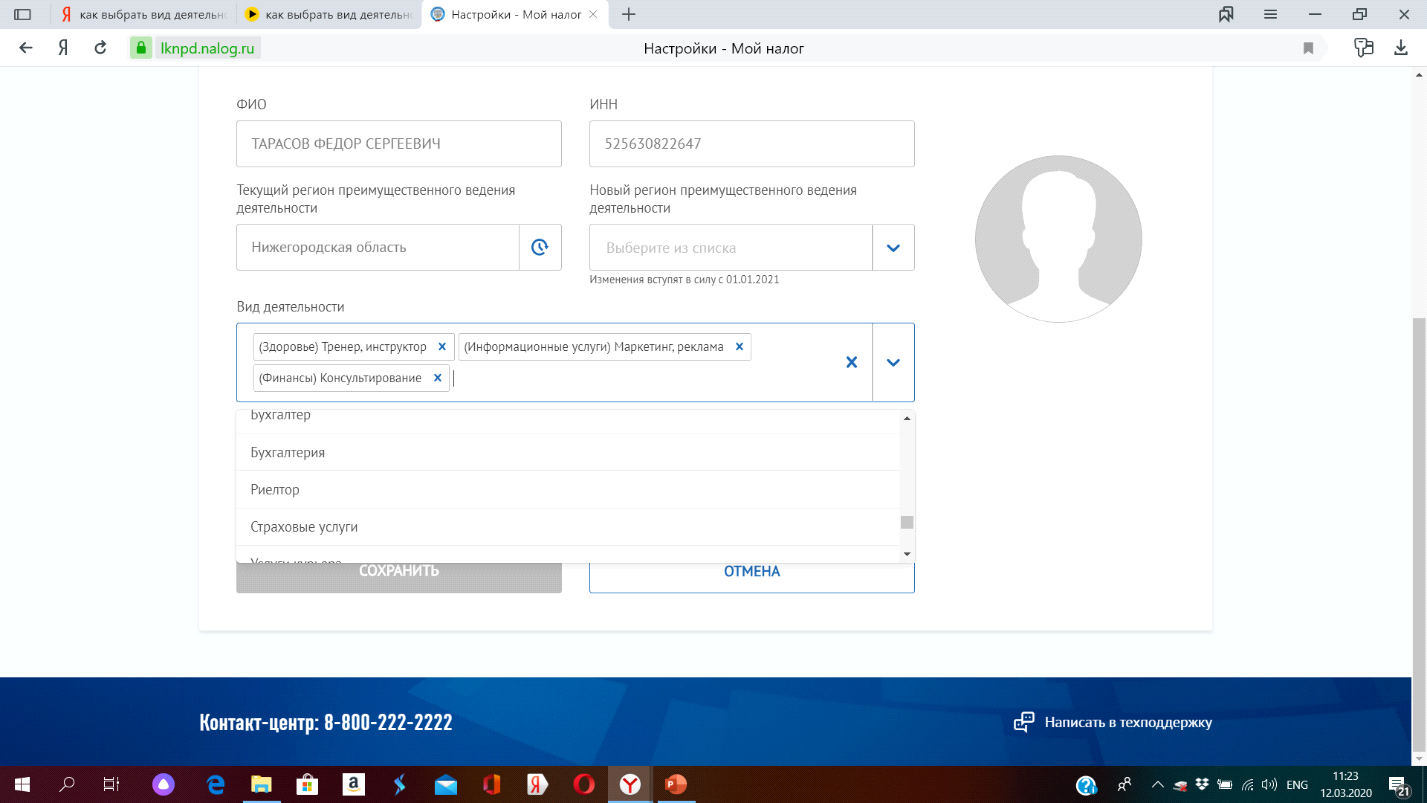

Заходим в настройки и выбираем виды деятельности.

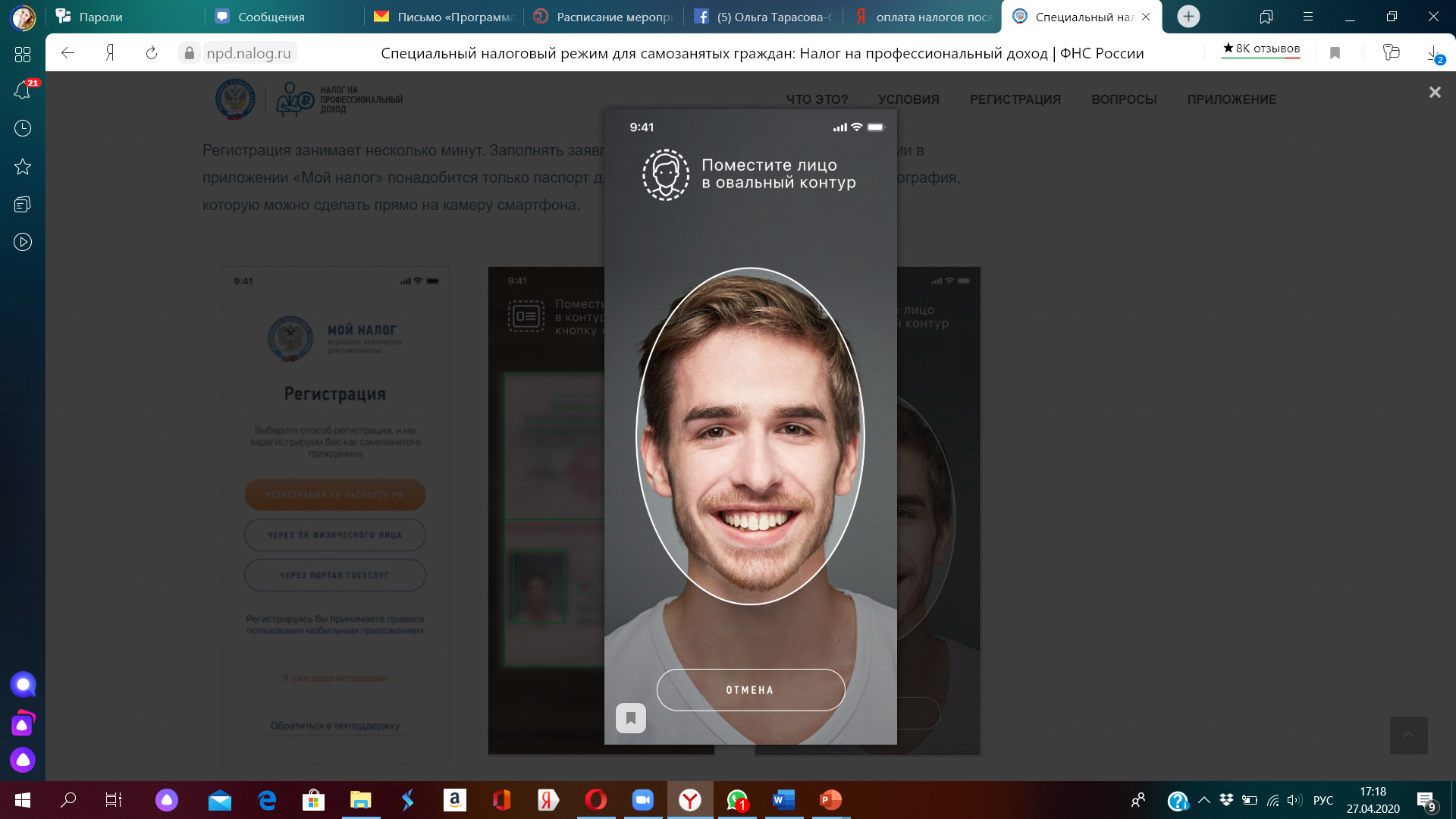

Регистрация через приложение в смартфоне Выбираем и устанавливаем приложение «Мой налог»

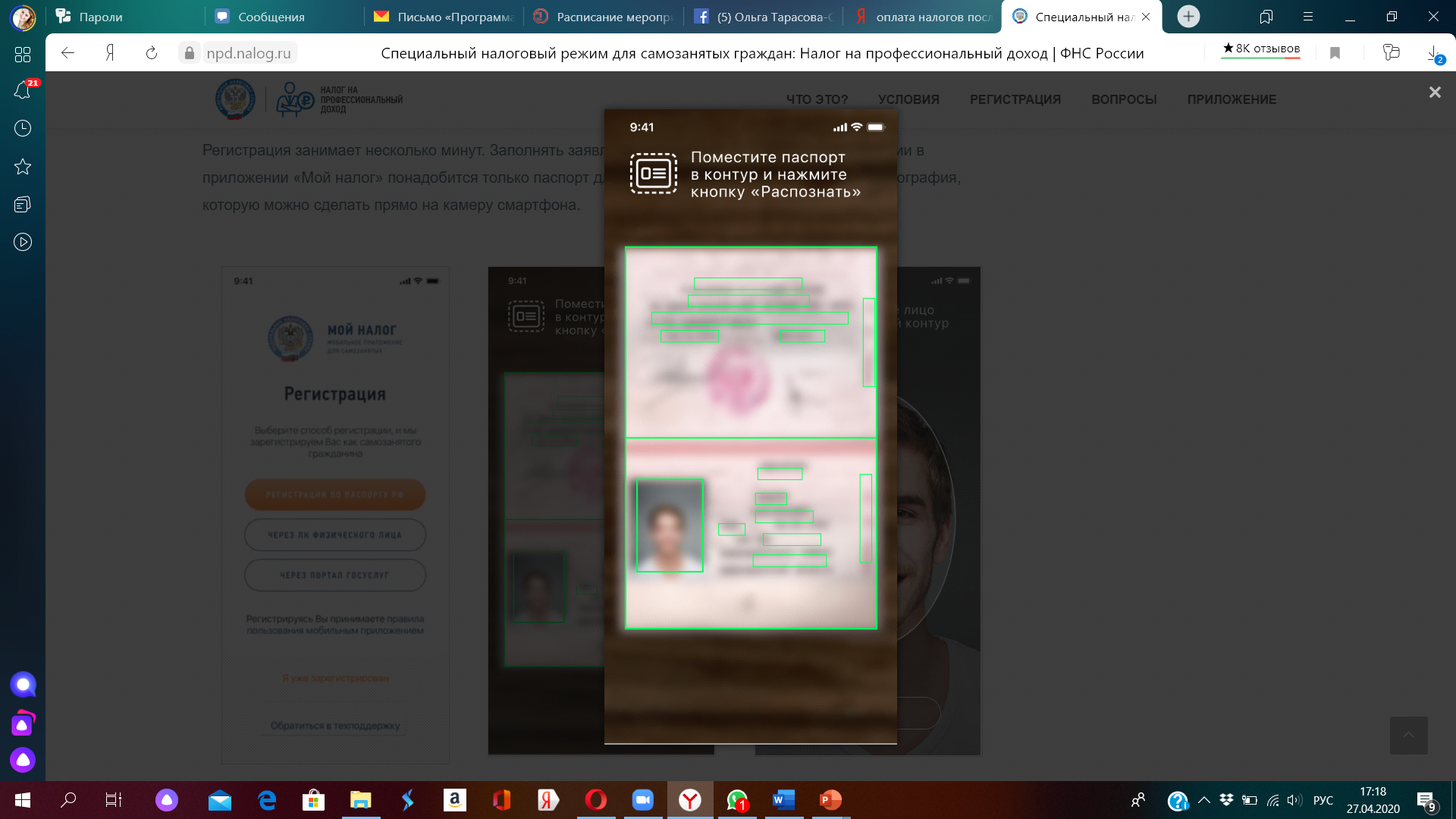

Выбираем способ регистрации, например «Регистрация по паспорту»

Фотографируем свой паспорт

Фотографируем себя

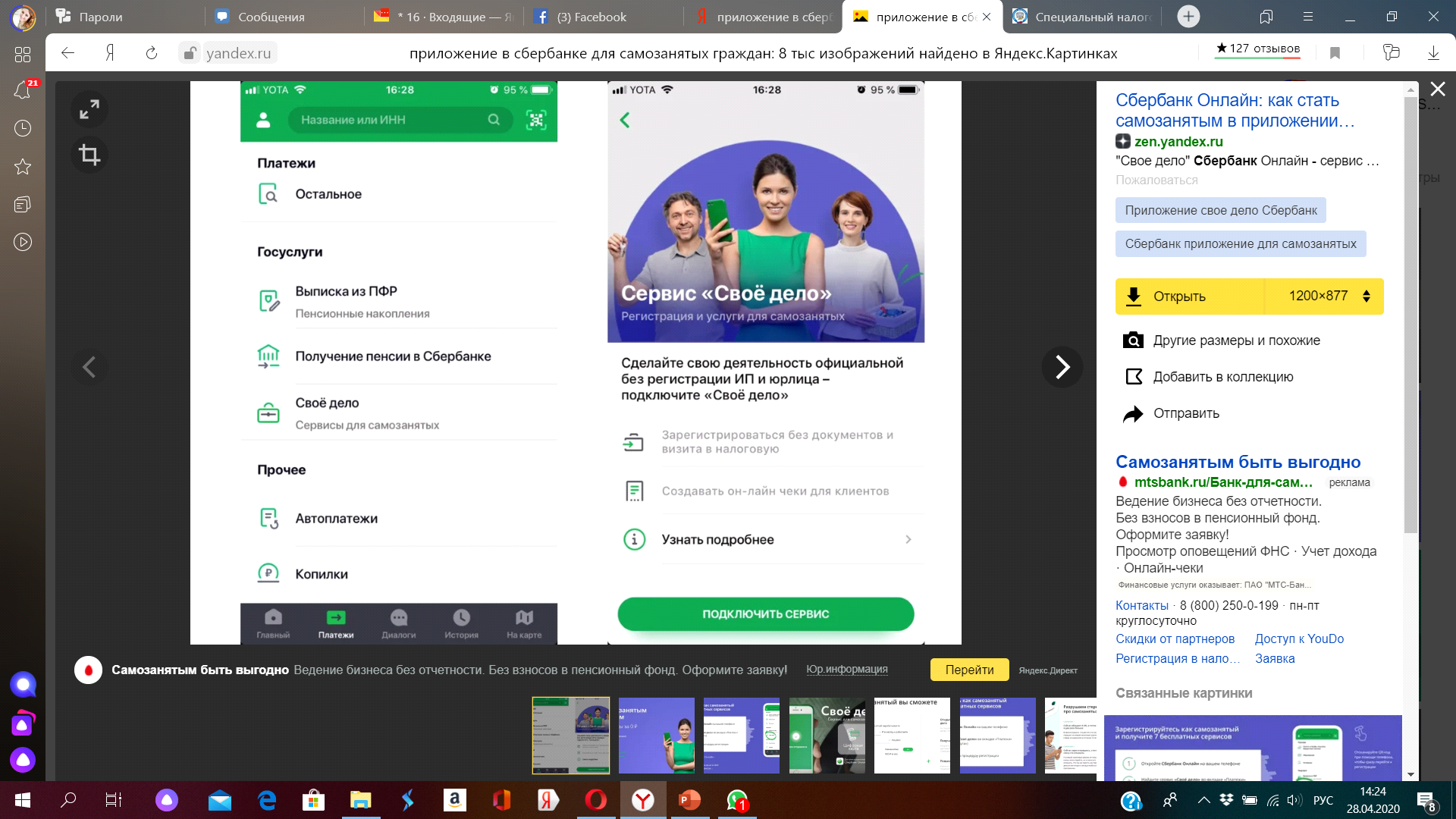

Регистрация через онлайн-банк. Заходим в приложение банка и находим в нем сервис «Свое дело»

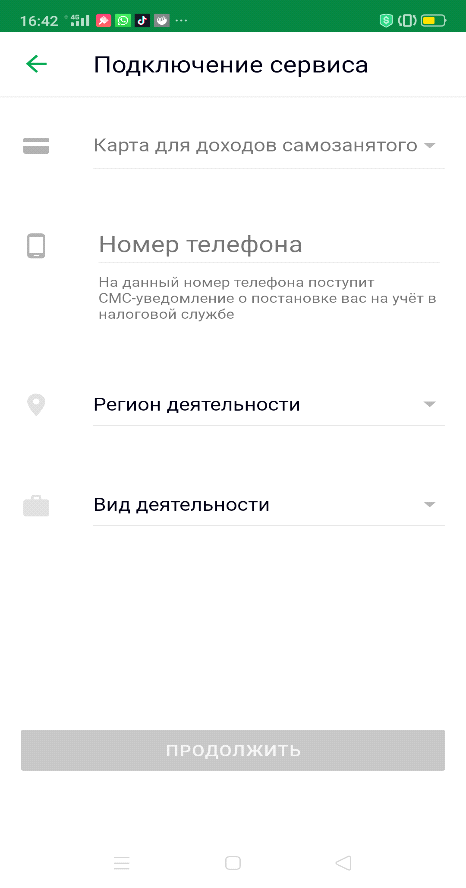

Подключаем сервис, выбираем банковскую карту

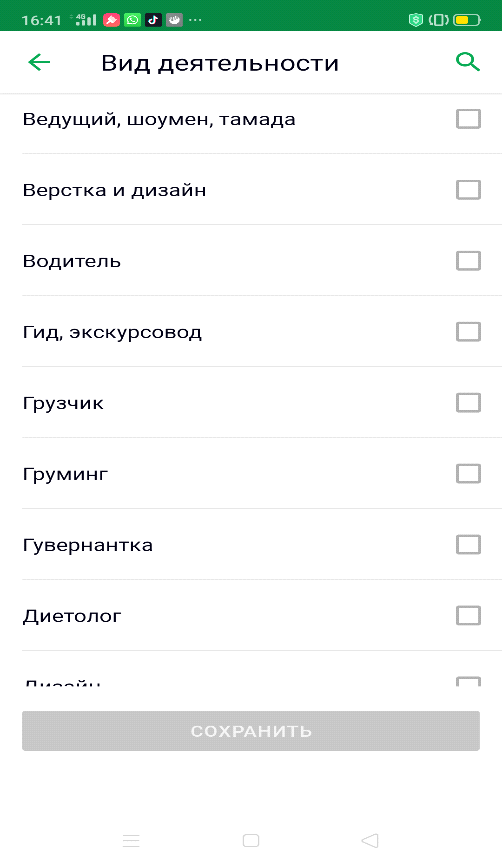

Выбираем виды деятельности

Виды деятельности НПД

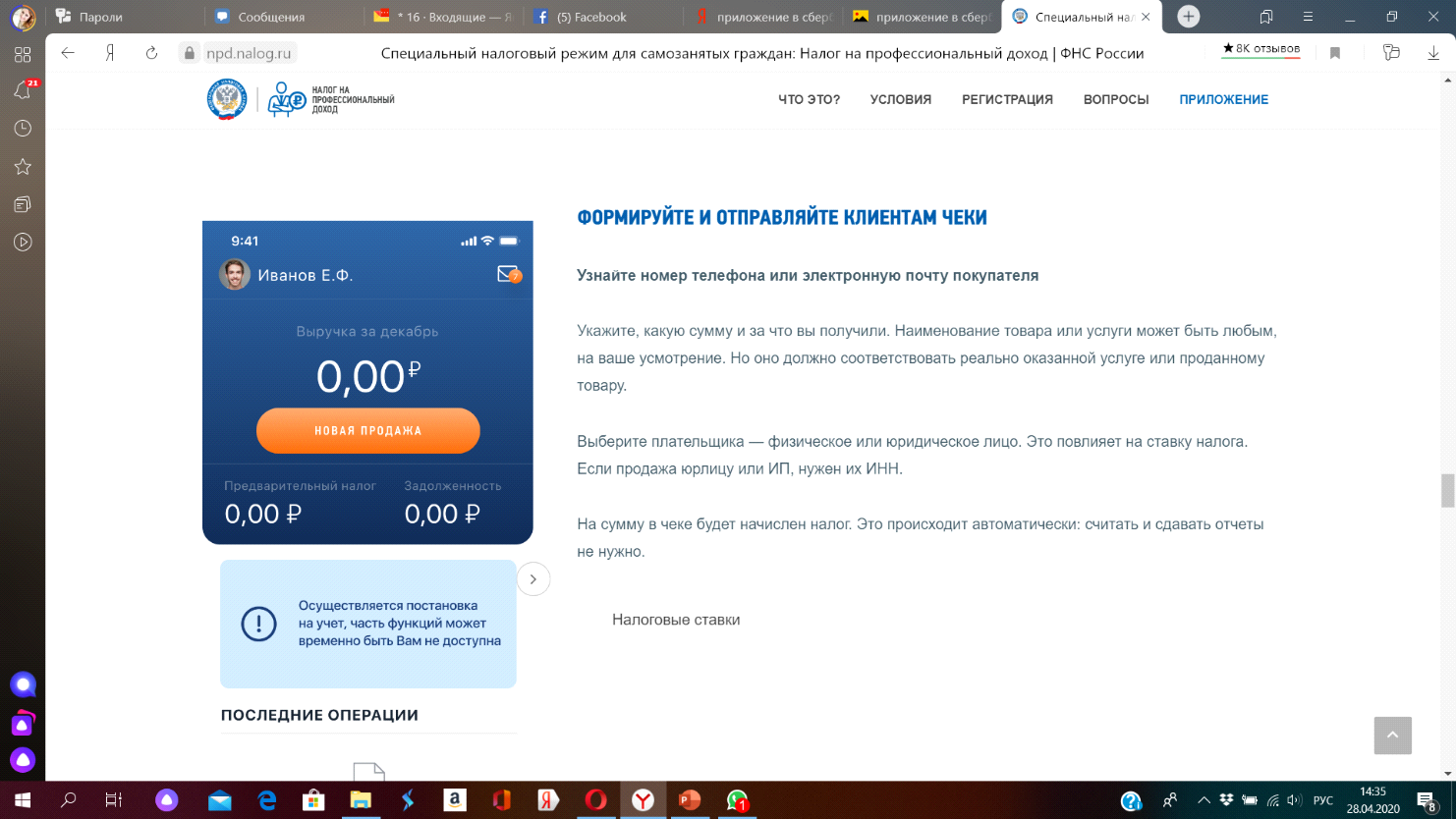

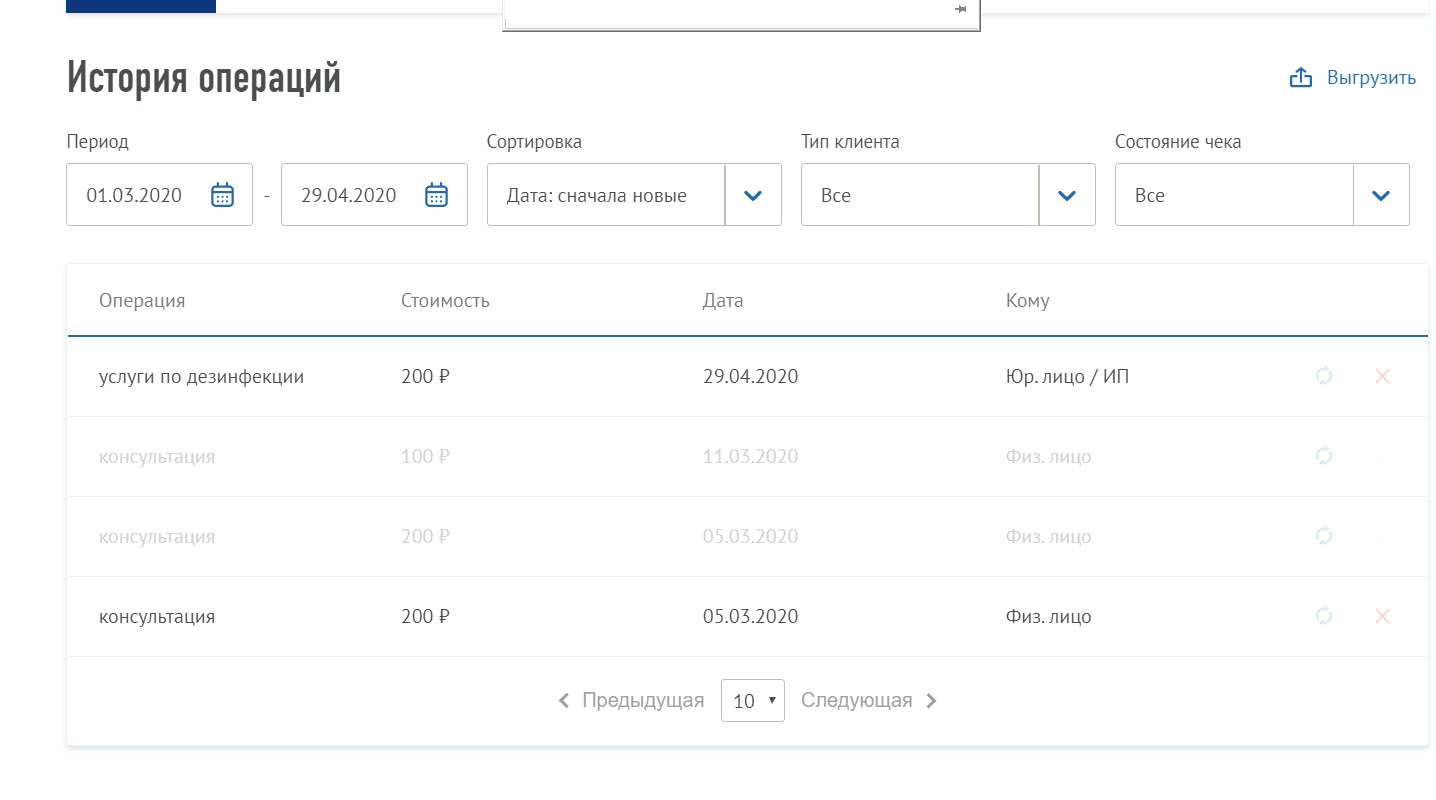

Как выписывать чеки

· Чек формирует самозанятый в приложении самостоятельно. · Чек автоматически сформирует банк, если вы дали ему эти полномочия, с указанной вами карты

Выписываем чек сами

Выбираем ставку налога.

На компьютере это будет выглядеть так

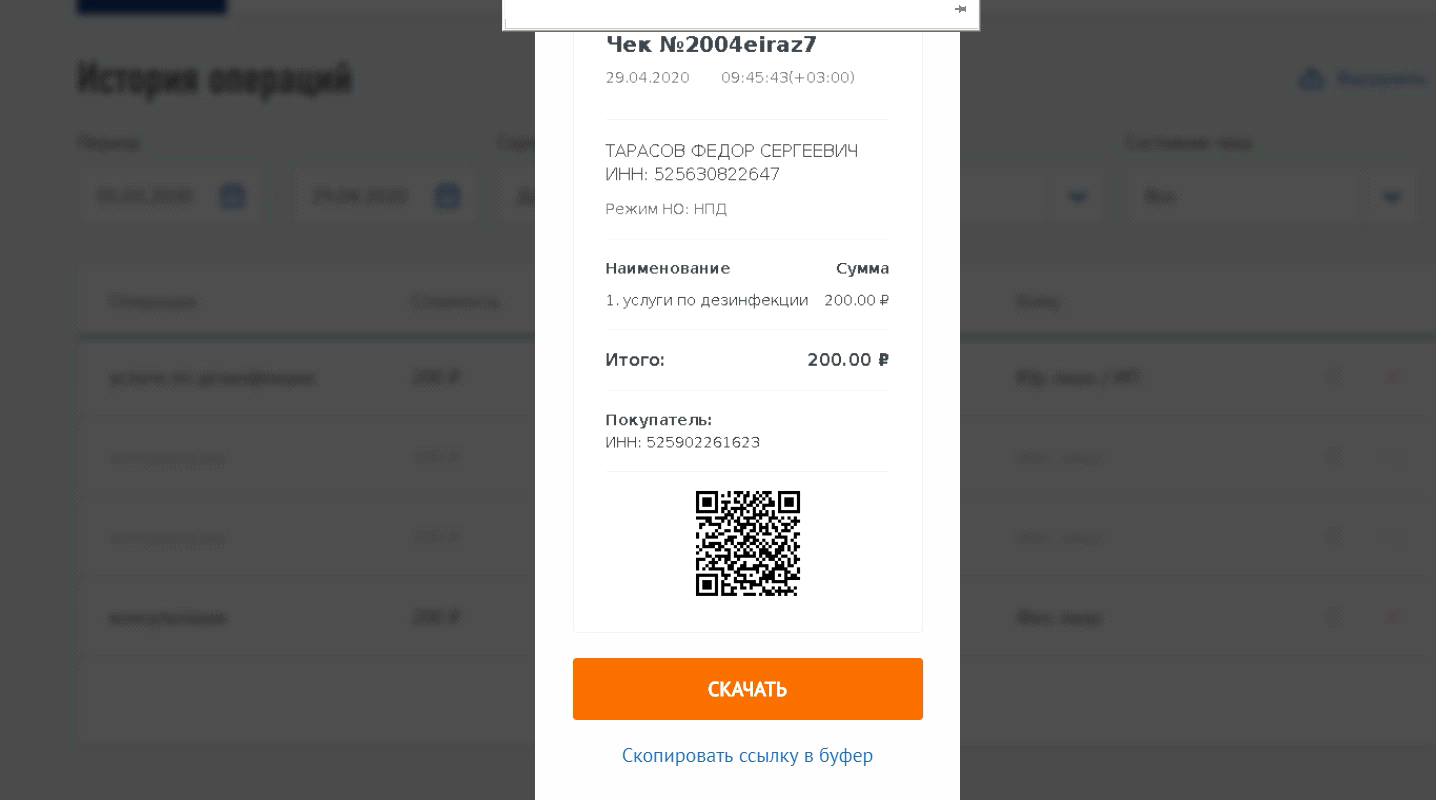

Так выгладит чек, который нужно отправить покупателю на электронную почту или на телефон

Если Вы ошиблись – чек можно аннулировать

Оформление чеков через банковское

· Банк сам сформирует и отправит квитанции с каждой транзакции · Банк сам оплатит ваш налог с указанной карты · Как платить налог. Взаимодействие с налоговой. · До 9 числа надо сформировать и отправить все чеки клиентам за предыдущий месяц. · 12 числа в приложении появится придет рассчитанный налог · До 25 оплатить. Через приложение или банкомат

Не облагаются НПД · Подарки · Возвраты долгов · Продажа личного имущества · Продажа ценных бумаг · Продажа долей в Уставном капитале · Сдача в аренду коммерческой недвижимости

Мифы: Со всех поступлений надо платить Все карточки и личные счета будут достоянием ИФНС Не будет пенсии Нельзя обращаться к бесплатной медицине Прекрасный вариант для перевода всех сотрудников

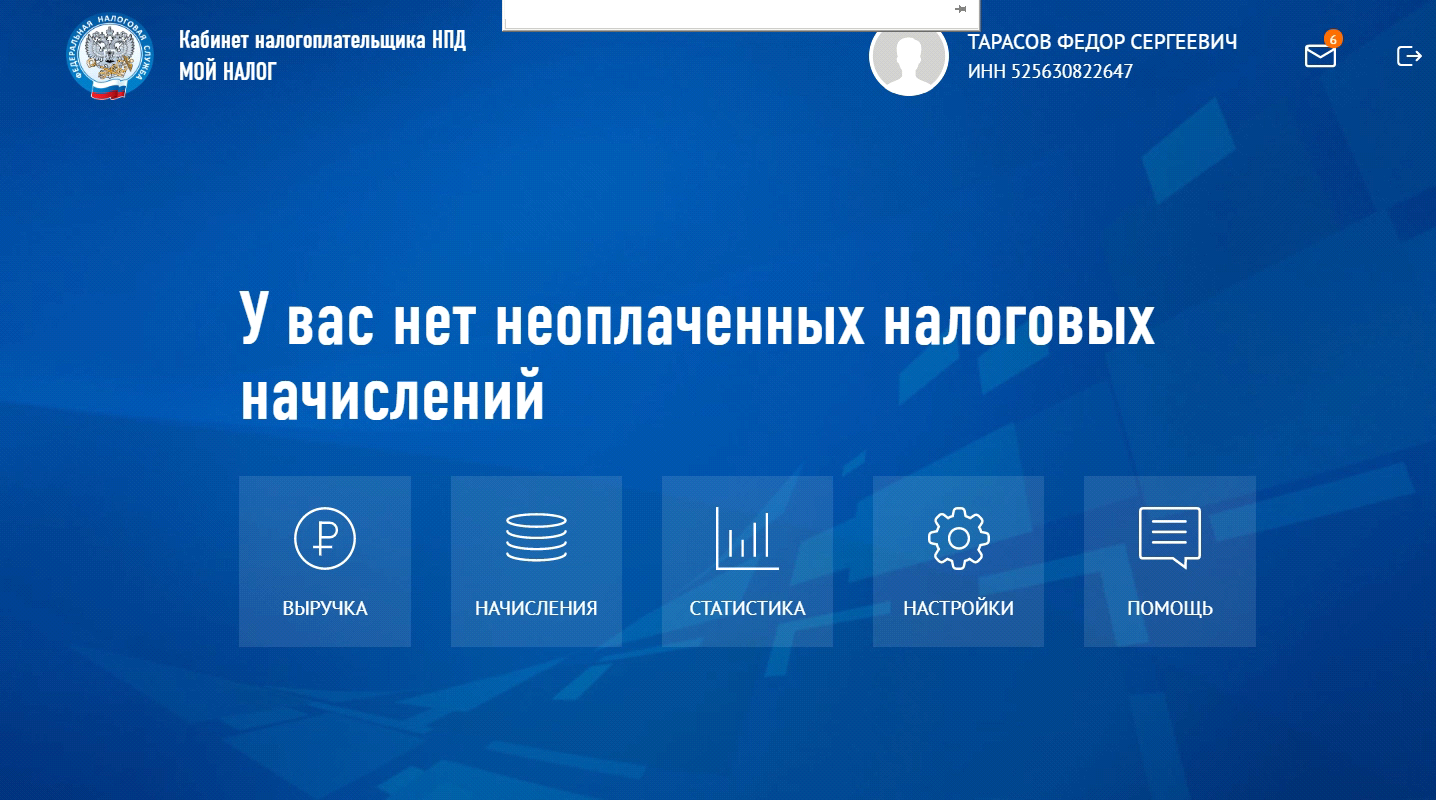

Работа в приложении Мой Налог

В приложении можно сформировать: 1. Справку о доходах и налогах. 2. Справку о статусе плательщика НПД (налог на профессиональный доход)

Закрыть так же просто. Нажать клавишу - Сняться с учета. Налоги начислятся до момента закрытия. Заплатить надо в следующем месяце до 25 числа

Примерный договор с самозанятым Договор №_________ с физическим лицом, применяющим специальный налоговый режим «Налог на профессиональный доход»

г. ____________ «___»____________ _____ г.

Вариант1. Общество с ограниченной ответственностью «________________», в лице _______________________, действующего на основании ____________________, именуемое в дальнейшем «Заказчик», с одной стороны и Вариант 2 Индивидуальный предприниматель _______________________________ (Ф.И.О.), действующий на основании _________________________________, именуемый в дальнейшем «Заказчик», с одной стороны и _________________________ (Ф.И.О., паспортные данные), имеющий статус плательщика налога на профессиональный доход, именуемый в дальнейшем «Исполнитель», с другой стороны, совместно именуемые «Стороны», заключили настоящий Договор о нижеследующем:

1. Предмет Договора

1.1. В соответствии с настоящим Договором Исполнитель обязуется по заданию Заказчика оказать ему следующие услуги: __________________________, а Заказчик обязуется оплатить эти оказанные услуги в порядке и в сроки, которые указаны в настоящем Договоре. 1.2. Услуги, указанные в п. 1.1 настоящего Договора, включают в себя: - ______________________________________________________________; - ______________________________________________________________; - ______________________________________________________________. 1.3. Исполнитель обязуется оказать предусмотренные настоящим Договором услуги лично. 1.4. Исполнитель является самозанятым лицом и применяет в своей деятельности специальный налоговый режим «Налог на профессиональный доход». В качестве плательщика налога на профессиональный доход Исполнитель зарегистрирован «___» _______ 20___ г. в МИФНС России №___ по ____________области. 1.5. Договор является договором подряда согласно ст. 702 Гражданского Кодекса РФ. (Вариант 2: договором возмездного оказания услуг согласно ст. 779 Гражданского Кодекса РФ.) 1.6. Исполнитель несет ответственность за убытки, которые понесет Заказчик, в результате несоблюдения Исполнителем налоговых обязанностей. 1.7. Исполнитель оказывает услуги с соблюдением требований ________________________ (правил технического обслуживания, ГОСТ).

2. Сроки и условия оказания услуг

2.1. Срок начала оказания услуг: «___» _______ 20___ г. Срок окончания оказания услуг: «31» декабря 2020 г. 2.2. Исполнитель определяет технологию и режим оказания услуг самостоятельно, соблюдая обязательные требования пожарной безопасности, обеспечивая сохранность оборудования, а также помещений и иного имущества, находящегося в помещении. 2.3. Заказчик обязан оказывать Исполнителю необходимое содействие: обеспечивать Исполнителю доступ к оборудованию, а также беспрепятственный ввоз и вывоз Исполнителем необходимых материалов и инструментов. 2.4. Все материалы и инструменты, необходимые для оказания услуг, предоставляет Исполнитель своими силами и за свой счет. 2.5. Исполнитель обязуется сохранять конфиденциальность сведений о деятельности Заказчика, его партнерах и информации, полученной в ходе оказания услуг по настоящему Договору.

3. Стоимость услуг и порядок расчетов

3.1. Стоимость оказываемых Исполнителем услуг по настоящему Договору составляет _____________ (_______________) рублей в месяц. В соответствии с ч. 8 ст. 2, ч. 1 ст. 15 Федерального закона от 27.11.2018 №422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» Заказчик не удерживает и не перечисляет в бюджет по настоящему договору налог на доходы физических лиц и страховые взносы. 3.2. Исполнитель не позднее трех дней с момента окончания месяца обязан предоставить Заказчику отчет в письменной форме о результатах оказания услуг. 3.3. Исполнитель обязан предоставить Заказчику реквизиты своего счета для перечисления вознаграждения (Приложение №2), а в случае смены реквизитов Исполнитель обязан предоставить новые одновременно с отчетом о результатах оказания услуг. Заказчик не несет ответственность, предусмотренную п. 4.2 настоящего Договора, в случае непредставления Заказчику новых реквизитов счета Исполнителя. 3.4. Оплата услуг производится путем перечисления денежных средств на счет Исполнителя в течение трех рабочих дней с момента предоставления отчета о результатах оказания услуг. 3.5. После оплаты Исполнитель обязан выдать Заказчику чек не позднее трех дней с момента получения вознаграждения. Чек может быть передан Заказчику в электронной форме путем направления его по электронной почте: _________________ или на бумажном носителе. В случае невыдачи чека Исполнитель обязан выплатить Заказчику штраф в размере 30% от суммы, на которую полагалось выдать чек.

4. Ответственность Сторон

4.1. За неисполнение или ненадлежащее исполнение своих обязательств по настоящему Договору Стороны несут ответственность в соответствии с действующим законодательством Российской Федерации. 4.2. При полной или частичной просрочке оплаты оказанных услуг Заказчик уплачивает Исполнителю пеню в размере ____% от неуплаченной суммы за каждый день просрочки. 4.3. В случае снятия Исполнителя со специального налогового режима «Налог на профессиональный доход» Исполнитель обязуется предупредить об этом Заказчика в 3-дневный срок с даты снятия с учета. 4.4. В случае, если Заказчик понес убытки в результате несоблюдения Исполнителем п. п. 3.5 и 4.3 настоящего Договора, Исполнитель обязан возместить Заказчику все убытки. 4.5. В случае просрочки оказания услуг Исполнитель уплачивает Заказчику пеню в размере ____% от стоимости услуг по настоящему Договору за каждый день просрочки.

5. Заключительные положения

5.1. Настоящий Договор вступает в силу с момента его подписания уполномоченными представителями обеих Сторон и действует до полного исполнения Сторонами своих обязательств по нему. 5.2. Исполнитель вправе отказаться от исполнения настоящего Договора при условии полного возмещения Заказчику убытков. 5.3. Заказчик вправе отказаться от исполнения настоящего Договора при условии оплаты фактически понесенных им расходов. 5.4. Все изменения и дополнения к настоящему Договору вступают в силу с момента подписания обеими Сторонами. 5.5. Все вопросы и споры, не урегулированные настоящим Договором, разрешаются в соответствии с действующим законодательством Российской Федерации. 5.6. Неотъемлемой частью настоящего Договора являются приложения: 5.6.1. Справка о постановке на учет в качестве самозанятого (Приложение №1). 5.6.2. Реквизиты счета Исполнителя (Приложение №2). 5.7. Настоящий Договор составлен в двух экземплярах, имеющих равную юридическую силу, по одному для каждой из Сторон.

6. Адреса, реквизиты и подписи Сторон

В Пензенской области

Сайт: https://mbpenza.ru Горячая линия: 8-800-555-1958

ФОРМЫ И ВИДЫ ПОДДЕРЖКИ https://mbpenza.ru/formy-i-vidy-podderzhki

НАЛОГОВЫЕ ЛЬГОТЫ https://mbpenza.ru/nalogovye-lgoty

ДЛЯ ЗАМЕТОК

|