Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Организационно-экономическая характеристика предприятияСодержание книги

Поиск на нашем сайте

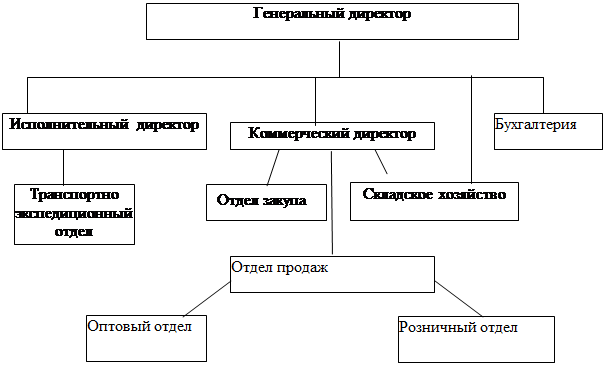

Анализ порядка формирования и эффективности учета финансовых результатов предприятия, и способы использования этих данных в оценке финансовой деятельности будет проведен на примере коммерческого предприятия ООО «Велия». Общество с ограниченной ответственностью "Велия" было создано 1 июня 1997 г. на основании учредительного договора от 12 мая 1997г. В 1997 году арендное предприятие «Продукты» Решением Исполнительного комитета Советского районного Совета народных депутатов города Уфы Республики Башкортостан № 24 -423/6 от 4 мая 1997 года, путем приватизации преобразовано в ООО «Велия», действующее в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью», Законом Республики Башкортостан «О государственной поддержке малого предпринимательства» от 14.03.96 г. Организационно-правовая форма предприятия: частная. Величина уставного фонда ООО "Велия" на 1 января 2005 составляет 10000 руб. Учредителем является 1 человек, осуществляющий руководство всем предприятием. Предметом деятельности общества являются: - торговля (оптовая, розничная) продовольственными, промышленными товарами, продукцией производственно-технического назначения; - выездная торговля, проведение ярмарок; - организация производства собственной продукции; - оказание различных видов услуг; - осуществление инвестиционной деятельности и др. Организационная структура ООО «Велия» представляет собой совокупность подразделений торгового, вспомогательного и хозяйственного назначения, осуществляющих свою деятельность на основе разделения труда внутри предприятия. Организационную структуру ООО «Велия» можно охарактеризовать как двухуровневую линейную (см. рис.1). Она позволяет осуществлять оперативное и эффективное руководство данным предприятием и взаимодействие отдельных служб.

Рисунок 1 - Организационная структура ООО «Велия» Анализ основных финансово-экономических показателей предприятия за 2003-2004 гг. представлен в таблице 6. Таблица 6 - Основные показатели торговой деятельности ООО «Велия» за 2003—2004 гг., тыс. р.

Имущество общества представлено основными фондами, оборотными фондами и фондами обращения. На 1.01.05 г. общая стоимость имущества предприятия составляла 25371тыс. р. Основных средств и нематериальных активов на балансе общества нет. Сумма валовых доходов ООО «Велия» в 2004 г. составила 116565 тыс. р. Увеличение уровня валовых доходов по сравнению с 2003 г. на 7 процентных пункта обусловлено лишь влиянием внутренних факторов. Так, рост суммы валовых доходов был связан с ростом объема товарооборота и увеличением среднего уровня валовых доходов. Рост среднего уровня валовых доходов произошел за счет ускорения оборачиваемости товаров и увеличения удельного веса в товарообороте товаров, имеющих больший, чем средний, уровень торговой надбавки. На величину полученной предприятием балансовой прибыли оказало влияние множество факторов как внешнего, так и внутреннего порядка. Положительное влияние оказало увеличение объема розничного товарооборота, снижение уровня налогов и отчислений, рост величины внереализационных доходов. Негативное влияние оказали главным образом внешние факторы: снижение среднего уровня торговой надбавки, рост тарифов на топливно-энергетические ресурсы и услуги по автомобильным перевозкам, изменение базы налогообложения по отдельным видам отчислений и введение местных налогов. Негативное влияние оказало также снижение показателей деловой активности предприятия в 2004 г. (см. табл. 7). Таблица 7 - Показатели деловой активности ООО «Велия»

Данные таблицы 7 свидетельствуют о снижении коэффициентов оборачиваемости ликвидных средств по всем позициям более чем в два раза. Соответственно, увеличился срок оборачиваемости средств с 28,53 дня до 55,1 дней, что доказывает процесс затаривания товаров на складах предприятия. Показатели эффективности, рассчитанные по отчетным данным ООО «Велия» представлены в таблице 8. Таблица 8 - Показатели рентабельности и прибыльности ООО «Велия»

Низкие показатели рентабельности ООО «Велия» в 2004 г. (см. табл. 8) характеризуют собой падение эффективности деятельности предприятия, несмотря на рост валовых доходов. Проведенный анализ прибыльности свидетельствует, что, у предприятия имеются проблемы поддержания финансового состояния на должном уровне. Это характеризует и коэффициент ресурсоотдачи – показатель низкий, хоть и не отрицательный. Высок только показатель оборачиваемости нематериальных активов, но это благодаря небольшому проценту последних в структуре всех активов. В ходе осуществления производственной деятельности предприятия регистрация хозяйственных операций производится бухгалтерской службой ООО «Велия», численность которой составляет 5 чел. В ООО «Велия» сложилась линейная структура бухгалтерии: все работники бухгалтерии подчиняются непосредственно главному бухгалтеру. Организационная структура бухгалтерии представлена на рисунке 2.

Рисунок 2 – Организационная структура бухгалтерской службы предприятия Должностные обязанности распределены следующим образом: - главный бухгалтер – отвечает за формирование учетной политики организации, ведет учет по налогам, занимается составлением бухгалтерской отчетности; - заместитель главного бухгалтера отвечает за правильность расчетов с организациями, подотчетными лицами, в том числе расчетов по оплате труда; - бухгалтер материального стола – осуществляет учет и ведение первичных документов по товарам и товарным операциям; - бухгалтер-кассир ведет учет операций по наличным и безналичным расчетам, принимает и сдает выручку предприятия, выдает деньги подотчетным лицам; - бухгалтер-делопроизводитель осуществляет учет и ведение кадрового производства и одновременно учет по основным средствам. Бухгалтерский учет в ООО «Велия» ведется в соответствии с Федеральным законом "О бухгалтерском учете" от 21.11.96 г. №129-ФЗ. Ответственность за организацию бухгалтерского учета на предприятии несет директор. Ежегодно до 31 декабря на предприятии разрабатывается и утверждается учетная политика, которая имеет две части: для целей бухгалтерского учета и для целей налогового учета и налогообложения прибыли предприятия. Для ведения бухгалтерского учета в ООО «Велия» используется рабочий План счетов, утвержденный генеральным директором и разработанный на основании "Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий", утвержденной приказом Минфина РФ от 31.10.2000г. №94н. (см. Приложение 1). Бухгалтерский учет в ООО «Велия» ведется с применением компьютерной программы 1С версии 7.7. Первичные и сводные учетные документы, а так же учетные регистры бухгалтерского учета, составленные на машинных носителях информации, подлежат выводу на бумажные носители. Инвентаризация имущества и ТМЦ в ООО «Велия» проводится перед составлением годовой бухгалтерской отчетности, а так же в других случаях, когда проведение инвентаризации обязательно. В учетной политике предприятия определены способы ведения бухгалтерского учета. Так, учет основных средств (ОС) ведется в соответствии с ПБУ 6/01, при этом стоимость объектов ОС погашается посредством начисления амортизации линейным способом. Начисление амортизации по нематериальным активам производится линейным способом, исходя из срока полезного использования и отражается в бухгалтерском учете путем накопления на отдельном счете (счет 05 "Амортизация НМА"). Учет процесса приобретения и заготовления материалов осуществляется в оценке по фактической себестоимости с применением счета 10 «Материалы». Списание материалов производится путем списания на затраты на производство в момент передачи в эксплуатацию, их оценка производится по себестоимости каждой единицы. Учет затрат ведется на счете 44 "Издержки обращения". Коммерческие расходы признаются в себестоимости проданной продукции (товаров, работ, услуг) полностью в отчетном году их признания в качестве расходов по обычным видам деятельности Согласно данным налогового учета дата возникновения обязанности по уплате налога на добавленную стоимость установлена по мере отгрузки. В целях исчисления налога на прибыль применяется метод начисления для доходов и расходов в соответствии со ст. 272, 273 НК РФ. При списании материалов применяется метод средней себестоимости. Начисление амортизации по амортизируемому имуществу производится линейным способом, в порядке, установленном ст. 259 НК РФ. Затраты, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском учете на счете 97 «Расходы будущих периодов» и подлежат списанию равномерно в течение периода, к которому они относятся. Итак, несмотря на то, что в ООО «Велия» разработаны и применяются бухгалтерская и налоговая учетные политики, основные аспекты учета максимально приближены. Оценка МПЗ, товаров как при принятии к учету, так и при их реализации в бухгалтерском и налоговом учете одинакова. При проведении налоговых расчетов используются регистры бухгалтерского учета. Анализ основных положений учетной политики позволяет дать предварительное заключение о достаточно эффективной организации бухгалтерского учета в ООО «Велия», отвечающее требованиям достоверности, полноты, адекватности.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 103; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.41 (0.007 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||