Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Отчет о финансовых результатахСтр 1 из 11Следующая ⇒

Отчет о финансовых результатах

Таблица № 2.3. Перечень предприятий-дебиторов по сорстоянию на 1 января 1997г.

Таблица № 2.4. Перечень предприятий-кредиторов по сорстоянию на 1 января 1997г.

Таблица № 2.5. Товары народного потребления, выпускаемые в 1996 г.

Таблица № 2.6. ВИД АНАЛИЗА | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ПРИЗНАК | ВНЕШНИЙ | ВНУТРЕННИЙ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1. Пользователи | ФСДН, налоговые органы, собственники, кредиторы, аудиторские и консалтинговые фирмы | Руководство предприятия, финансовые менеджеры, консультанты по финансовым вопросам | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. Назначение | Оценка финансово-экономической деятельности для выбора антикризисной процедуры | Оценка внутренних резервов восстановления платежеспособности | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3. Информационная база | Формы годовой (квартальной) бухгалтерской отчетности; данные оперативного учета - по запросу | Данные оперативного учета (главная книга, ведомости, журналы-ордера) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4. Характер предоставляемой информации | Общедоступная аналитическая информация | Детализированная аналитическая информация конфиденциального характера | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 5. Приемы и методы проведения анализа | Традиционные: сравнение, группировки, графические методы, экономико-математическое моделирование | Традиционные и специальные методы анализа и прогнозирования восстановления платежеспособности | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 6. Степень унификации методики | Высокая возможность унификации | Индивидуальные разработки | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 7. Временной аспект анализа | Ретроспективный и перспективный | Оперативный | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| «Горизонтальный» и «вертикальный» анализ баланса | Горизонтальный анализ баланса заключается в построении аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижение). Вертикальный анализ базируется на расчетах удельных весов компонентов обобщающих показателей отчетности: имущества, оборотных активов, собственного капитала. Переход к относительным показателям позволяет проводить сравнительный анализ предприятий и сглаживает негативное влияние инфляционных процессов. |

|

|

2.2. Нормативная система критериев для оценки несостоятельности (неплатежеспособности) предприятия

| Определена в Постановлении Правительства России № 498 от 20 мая 1994 года “О некоторых мерах по реализации законодательства о несостоятельности (банкротства)". В соответствии с данным Постановлением и методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса ФСДН №31-р от 12 августа 1994 года анализ и оценка структуры баланса производятся на основе двух показателей: - коэффициента текущей ликвидности; - коэффициента обеспеченности собственными средствами. Коэффициенты приводятся с учетом изменения бухгалтерской отчетности на основе Приказа Министерства финансов РФ от 27.03.96 №31. Оценка структуры баланса предприятия осуществляется на основании баланса предприятия, заверенного в налоговой инспекции по месту регистрации предприятия. | |

| Оценка текущей ликвидности | Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производительных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (итог II раздела актива баланса) к наиболее срочным обязательствам предприятия в виде краткосрочных займов и различных кредиторских задолженностей (итог VI раздела пассива за вычетом строк 640, 650, 660): АII К1 =- ------------------------------------------ ПVI - ПVI строки 640, 650, 660 Структура баланса считается удовлетворительной, при К1 ³ 2. |

| Оценка обеспеченности собственными оборотными средствами | Коэффициент обеспеченности собственными средствами (К2) характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств (ПIV) и внеоборотных активов (АI) к фактической стоимости находящихся в наличии у предприятия оборотных средств - (АII). Нормальным считается значение К2 ³ 0,1. ПIV - А I К2 = ------------------- АII Структура баланса признается неудовлетворительной, а предприятие - неплатежеспособным, если один из этих показателей ниже своего нормативного значения: если коэффициент текущей ликвидности меньше 2 или коэффициент обеспеченности собственными средствами меньше 0,1. |

| Оценка возможности восстановления | Если структура баланса по приведенным показателям признается неудовлетворительной, то рассчитывается коэффициент восстановления платежеспособности за период, установленный равным 6 месяцам: К1ф + 6/Т х (К1ф - К1н) К3ВОССТ = ----------------------------, К1норм где К1ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1); К1н - значение коэффициента текущей ликвидности на начало отчетного периода; К1норм - нормативное значение коэффициента текущей ликвидности К1норм = 2; 6 - период восстановления платежеспособности в месяцах; Т - отчетный период в месяцах (Т = 3, 6, 9, 12). Коэффициент восстановления платежеспособности, принимающий значения больше 1, рассчитанный на период равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. |

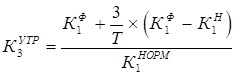

| Коэффициент утраты платежеспособности | Если коэффициент текущей ликвидности и коэффициент обеспеченности собственными средствами имеют значения, соответствующие нормативным, следовательно, - структура баланса предприятия признается удовлетворительной, то рассчитывается коэффициент утраты платежеспособности за период, установленный равным 3 месяцам:

где К1ф - фактическое значение (в конце отчетного периода) коэффициента

текущей ликвидности (К1);

К1н - значение коэффициента текущей ликвидности на начало отчетного периода;

К1норм - нормативное значение коэффициента текущей ликвидности (К1норм = 2);

3 - период утраты платежеспособности в месяцах;

Т - отчетный период в месяцах (Т = 3, 6, 9, 12).

Если структура баланса признана удовлетворительной, то коэффициент утраты платежеспособности (К3утр) имеет значение меньше 1, может быть принято решение о том, что предприятие в ближайшее время не сможет выполнить свои обязательства перед кредиторами (об утрате платежеспособности предприятия).

где К1ф - фактическое значение (в конце отчетного периода) коэффициента

текущей ликвидности (К1);

К1н - значение коэффициента текущей ликвидности на начало отчетного периода;

К1норм - нормативное значение коэффициента текущей ликвидности (К1норм = 2);

3 - период утраты платежеспособности в месяцах;

Т - отчетный период в месяцах (Т = 3, 6, 9, 12).

Если структура баланса признана удовлетворительной, то коэффициент утраты платежеспособности (К3утр) имеет значение меньше 1, может быть принято решение о том, что предприятие в ближайшее время не сможет выполнить свои обязательства перед кредиторами (об утрате платежеспособности предприятия).

|

| Последствия признания предприятия неплатежеспособным | На основании указанной выше системы показателей принимаются решения: - о признании структуры баланса предприятия неудовлетворительной, а предприятие - неплатежеспособным; - о наличии реальной возможности у предприятия-должника восстановить свою платежеспособность; - о наличии реальной возможности утраты платежеспособности, когда предприятие в ближайшие три месяца не сможет выполнить свои обязательства перед кредиторами. Признание предприятия неплатежеспособным и имеющим неудовлетворительную структуру баланса не означает признание предприятия несостоятельным (банкротом), не изменяет юридического статуса предприятия, не влечет за собой таких последствий, как наступление гражданско-правовой ответственности. Это лишь зафиксированное Федеральным управлением по делами о несостоятельности (банкротстве) или его территориальным агентством состояние неплатежеспособности предприятия. |

| Вывод | Анализ практических ситуаций оценки структуры баланса по официально утвержденным критериям показывает, что структура баланса многих российских предприятий оказывается неудовлетворительной. Это может означать, с одной стороны, что финансовое состояние анализируемых предприятий действительно близко к банкротству, а с другой стороны - возможно неадекватное отражение реального финансового состояния по применяемым для оценки структуры баланса критериям. |

| Пример | О значении критериев оценки структуры баланса в судьбе российских предприятий свидетельствует следующий факт. В таблице №2.9. приведены значения коэффициентов структуры баланса анализируемого предприятия, производящего элекрооборудование (оно обозначено, как АО1) и крупного автомобилестроительного предприятия (оно обозначено, как АО). За каждым пунктом прироста показателей АО1 стоит кропотливая работа руководства предприятия, которое заключило договор с Фондом имущества г. Москвы по восстановлению платежеспособности предприятия. В то же время, арбитражный суд отказывался рассматривать дело о банкротстве более года не работающего предприятия АО2, так как из-за неправильного отражения в балансе курсовых разниц, возникших в результате переоценки валютного кредита, предприятие имело более чем удовлетворительную структура баланса. |

|

|

|

|

Таблица №2.9.

Показатели оценки структуры баланса анализируемых предприятий

| Показатель | Нормальное | Предприятие | |||

| значение | АО1 | АО2 | |||

| На начало года | 01.10.96 | На начало года | 01.10.96. | ||

| 1. Коэффициент текущей ликвидности (К1) | К1 ³ 2 | 1,25 | 1,63 | 1,71 | 3,48 |

| 2. Коэффициент обеспеченности собственными средствами (К2) | К2 ³ 0,1 | 0,16 | 0,67 | 0,17 | 0,21 |

| 3.1. Коэффициент восстановления платежеспособности (К3) | К3 > 1, существует реальная возможность восстановления платежеспособности | - | 0,94 | - | - |

| 3.2. Коэффициент утраты платежеспособно-сти (К3) | К3 < 1, существует возможность утраты платежеспособности | - | - | - | 2,33 |

| Недостатки оценки финансового состояния на основе показателей текущей ликвидности и обеспеченности собственными оборотными средствами | Опыт проведения аналитической работы позволяет отметить ряд недостатков диагностики неплатежеспособности на основе двух финансовых коэффициентов. Во-первых, по составу показателей. Действительно показатели текущей ликвидности и обеспеченности собственными средствами в международной практике играют ключевую роль в оценке финансового состояния. Но российская действительность свидетельствует о том, что сегодня предприятия-должники, составляя график погашения фискальной задолженности в качестве источника ее покрытия представляют административные здания, дома отдыха, транспортные средства. Этот источник покрытия, по нашему мнению, необходимо учитывать в коэффициенте платежеспособности. Тем более, что это соответствует подходу к оценке имущества, вытекающему и Закона “О несостоятельности (банкротстве) предприятий”. Необходимо учитывать при оценке платежеспособности все обязательства, а не только краткосрочные. Реальная ситуация, при которой обязательства, учитываемые в балансе на счетах долгосрочных, должны погашаться ранее обязательств, учитываемых на счетах краткосрочных. Осторожнее нужно обращаться и с коэффициентом обеспеченности собственными средствами (а по сути - обеспеченности собственными оборотными средствами). Хорошо, когда они формируются за счет собственных источников финансирования. Но известны пример, когда предприятие, не имеющее собственных оборотных средств, является платежеспособным. На этот показатель заметно влияет отраслевая принадлежность предприятия. В качестве примера можно привести оптовую и розничную торговлю, полностью формирующих оборотные активы за счет заемных источников. При расчете коэффициента обеспеченности собственными средствами, собственный капитал рассчитывается без учета статей пассива, приравненных к собственным средствам, какими являются фонды потребления (стр.640 ф.№1), доходы будущих периодов (стр.650 ф.№1), доходы будущих периодов (стр.650 ф.№1), резервы предстоящих расходов и платежей (стр.660 ф.№1). Так как часть внеоборотных активов может быть покрыта долгосрочными кредитами и займами, на момент анализа они должны прибавляться к собственным средствам. Состав показателей не позволяет в динамике сделать истинных выводов о финансовом состоянии предприятия и его неплатежеспособности. Это объясняется тем, что данные показатели рассчитываются на основе баланса предприятий, а баланс является сводом данных о состоянии ресурсов на определенный момент времени - на начало и конец анализируемого периода, то есть в некотором смысле в статике. Но внутри анализируемого периода оценочные показатели могут существенно изменяться, благодаря динамике происходящих процессов. Выводы о финансовом состоянии предприятия можно сделать только на основе анализа динамики оценочных показателей. Во-вторых, нормативные значения показателей оценки структуры баланса не учитывают отраслевую специфику, и тип производства предприятий. Эти два фактора, как правило определяют структуру оборотных средств, оборачиваемость оборотных средств, а они в свою очередь должны определять нормативные значения показателей текущей ликвидности и обеспеченности собственными оборотными средствами. Специальные нормативы должны устанавливаться для предприятий с длительным циклом работ - НИИ, КБ, опытных предприятий. В-третьих, анализ текущей платежеспособности должен дополняться оценкой общей платежеспособности. Общая платежеспособность - способность предприятия покрыть внешние обязательства (краткосрочные и долгосрочные) всем имуществом предприятия, оцененным по рыночной стоимости. Она может измеряться отношением стоимость такого имущества к внешним обязательствам предприятия. |

|

|

Таблица №2.10

Вероятности банкротства

| Предприятие | Коэффициент текущей ликвидности | Заемный капитал/ активы, % | Z | Вероятность банкротства, % | Подтвердилась вероятность банкротства |

| 1 | 3,0 | 60 | -0,135 | 42,0 | нет |

| 2 | 3,0 | 76 | 0,79 | 81,2 | да |

| 3 | 2,8 | 44 | -0,847 | 15,5 | нет |

| 4 | 2,6 | 56 | 0,062 | 51,5 | да |

| 5 | 2,6 | 68 | 0,757 | 80,2 | да |

| 6 | 2,4 | 40 | -0,649 | 21,2 | да |

| 7 | 2,0 | 40 | -0,220 | 38,1 | нет |

| 8 | 2,0 | 48 | 0,244 | 60,1 | нет |

| 9 | 1,8 | 60 | 1,153 | 89,7 | да |

| 10 | 1,6 | 20 | -0,948 | 13,1 | нет |

| 11 | 1,6 | 44 | 0,441 | 68,8 | да |

| 12 | 1,2 | 44 | 0,871 | 83,5 | да |

| 13 | 1,5 | 24 | -0,072 | 45,0 | нет |

| 14 | 1,0 | 32 | 0,391 | 66,7 | да |

| 15 | 1,0 | 60 | 2,012 | 97,9 | да |

| АО «1» 01.01.95. | 1,25 | 3,04 | -1,72 | 0 | предприятие неплатежеспособно |

| Из таблицы №2.10. видно, что часто вероятность банкротства, предсказанная на основе двухфакторной модели подтверждается - что произошло с предприятиями 2, 5, 9, 11, 12, 14, 15. Но существуют исключения: так у предприятия 6 Z = - 0,649, т.е. по значению Z предприятие платежеспособно. В действительности же имело место банкротство фирмы. | |

| Двухфакторная модель вероятности банкротства не отражает другие стороны финансового состояния предприятия: оборачиваемость активов, рентабельность активов, темпы изменения выручки от реализации и т.д. Точность прогнозирования увеличивается, если во внимание принимаются большее количество факторов, отражающих финансовое состояние предприятия. | |

| Оценка вероятности банкротства предприятия на основе Z -счета Альтмана | В практике финансово-хозяйственной деятельности западных фирм широко используется для оценки банкротства Z-счет Альтмана. Z-счет Альтмана представляет собой пятифакторную модель, построенную по данным 33 обанкротившихся предприятий США (1968г.). Z-счет рассчитывается как: Z СЧЕТ = 1,2 ´ К1 + 1,4 ´ К2 + 3,3 ´ К3 + 0,6 ´ К4 + К5 где К1 - доля оборотного капитала в активах предприятия; К2 - доля нераспределенной прибыли в активах предприятия (рентабельность активов); К3 - отношение прибыли от реализации к активам предприятия; К4 - отношение рыночной стоимости обычных и привилегированных акций к пассивам предприятия; К5 - отношение объема продаж к активам. В зависимости от значения «Z-счета» дается оценка вероятности банкротства предприятия по определенной шкале, представленной в таблице №2.11. |

Таблица №2.11.

Определение вероятности наступления банкротства предприятия

по Z-счету Альтмана (за один год).

| Значение Z-счета | Вероятность наступления банкротства |

| Z £ 1,8 | очень высокая |

| 1,8 < Z £ 2,7 | высокая |

| 2,7 < Z £ 2,9 | возможная |

| Z > 2,9 | очень низкая |

| В 1977 году Альтман разработал более точную модель, позволяющую прогнозировать банкротство на горизонте в пять лет с точностью до 70%. В модели используются показатели: рентабельность активов, динамичность прибыли, коэффициент покрытия процентов, коэффициент текущей ликвидности, коэффициент автономии, стоимость имущества предприятия. В российской практике предпринимались многочисленные попытки использования Z-счета Альтмана для оценки платежеспособности и диагностики банкротства, используется компьютерная модель прогнозирования диагностики банкротства. Однако, различные внешние факторы, оказывающие влияние на функционирование предприятия (степень развития фондового рынка, главным образом, отсутствие вторичного рынка ценных бумаг, налоговое законодательство, нормативное обеспечение бухгалтерского учета), а следовательно, на экономические показатели, используемые в модели Альтмана, искажают вероятностные оценки. | |

| Оценка финансового состояния предприятия по показателям У. Бивера | Известный финансовый аналитик Уильям Бивер предложил использовать систему показателей для оценки финансового состояния предприятия, с целью диагностики банкротства. Бивер рекомендовал исследовать тренды показателей для диагностики банкротства. Система показателей Бивера и их значения для диагностики банкротства представлены в таблице 2.12. |

Таблица 2.12.

Система показателей У. Бивера для диагностики банкротства

| Показатель | Расчет | Значение показателей | ||

| 1 | 2 | 3 | 4 | 5 |

| 1.Коэффициент Бивера | Чистая прибыль Амортизация ----------------------- + ----------------------- Долгосрочные Краткосрочные обязательства обязательства | 0,4 - 0,45 | 0,17 | -0,15 |

| 2.Рентабель-ность активов | Чистая прибыль ------------------------ * 100% Активы | 6 - 8 | 4 | -22 |

| 3. Финансовый левередж | Долгосрочные Краткосрочные обязательства + обязательства Активы | £ 37 | £ 50 | £ 80 |

| 4.Коэффициент покрытия активов чистым оборотным капиталом | Собственный Внеоборотные капитал - активы Активы | 0,4 | £ 0,3 | » 0,06 |

| 5. Коэффициент покрытия | Оборотные активы Краткосрочные обязательства | £3,2 | £ 2 | £ 1 |

* 3 - Для благополучных компаний;

* 4 - За 5 лет до банкротства;

* 5 - За 1 год до банкротства.

| Метод рейтинговой оценки финансового состояния предприятия | Р.С. Сайфулин и Г.Г. Кадыков предлагают использовать для экспресс-оценки финансового состояния предприятия рейтинговое число: R = 2Ко + 0,1Ктл + 0,08Ки + 0,45Км + Кпр, где Ко - коэффициент обеспеченности собственными средствами (Ко ³ 0,1); Ктл - коэффициент текущей ликвидности (Ктл ³ 2); Кн - интенсивность оборота авансируемого капитала, которая характеризует объем реализованной продукции, приходящийся на один рубль средств, вложенных в деятельность предприятия (Кн ³ 2,5); Км - коэффициент менеджмента, характеризуется соотношением прибыли от реализации к величине выручки от реализации (Км ³ (n-1)/r, где r - учетная ставка Центробанка); Кпр - рентабельность собственного капитала - отношение балансовой прибыли к собственному капиталу (Кпр ³ 0,2). При полном соответствии значений финансовых коэффициентов минимальным нормативным уровням, рейтинговое число будет равно 1. Финансовое состояние предприятий с рейтинговым числом менее 1 характеризуется как неудовлетворительное. Рейтинговая оценка финансового состояния может применяться в целях классификации предприятий по уровню риска взаимоотношений с ними банков, инвестиционных компаний, партнеров. Диагностика несостоятельности на базе рейтингового числа не позволяет оценить причины попадания предприятия “в зону неплатежеспособности”. Кроме того, нормативное содержание коэффициентов, используемых для рейтинговой оценки, также не учитывает отраслевых особенностей предприятий. |

Деятельности предприятия

| Показатель | Источник информации, | За аналогичный период | За отчетный | Изменение | |

| расчет | прошлого года | период | абсолют., тыс. руб. | относит. % | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Выручка от реализации продукции (работ, услуг) (без НДС, акцизов и аналогичных обязательных платежей) | ф.№2 стр.010 | 3854778 | 9180735 | 5325957 | 138,2 |

| 2. Затраты на производство реализованной продукции | ф.№2 стр. (020 + 030 + 040) | 3471694 | 8918254 | 5446560 | 156,9 |

| 3. Прибыль (убыток) от реализации продукции (работ, услуг) | ф.№2 стр.050 | 383084 | 262481 | -120603 | -31,5 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 4. Сальдо операционных доходов и расходов | ф.№2 стр. (060 - 070 + 080 - 090) | 45067 | 317229 | 272162 | 603,9 |

| 5.Прибыль (убыток) от финансово-хозяйственной деятельности | ф.№2 стр. 110 | 428151 | 579510 | 151559 | 35,4 |

| 6.Сальдо доходов и расходов от прочих внереализационных операций | ф.№2 стр. (120 - 130) | -52611 | -221540 | -168929 | 321,1 |

| 7. Балансовая прибыль (убыток) | ф.№2 стр. 140 | 375540 | 358170 | -17370 | -4,6 |

| 8. Чистая прибыль | ф.№2 стр. (140 - 150) | 173016 | 232810 | 59764 | 34,6 |

| Анализ показателей рентабельности Рентабельность активов Чистая рентабельность активов Рентабельность собственного капитала Анализ взаимосвязи показателей рентабельности Рентабельность продукции Анализ финансового состояния предприятия Источники формирования имущества предприятия Пример | Одним из синтетических показателей эффективности деятельности предприятия является общая рентабельность активов, которая представляет собой отношение балансовой прибыли к стоимости имущества - активов предприятия: РА = Пб/Аср. =(Пб/(Б - АIII)нач + (Б - АIII)кон)/2) х 100, где Пб - балансовой прибыль предприятия за отчетный период; Аср - средняя величина активов предприятия за анализируемый период (без учета убытков); ((Б - АIII)нач + (Б - АIII)кон))/2 -средняя стоимость имущества за анализируемый период по балансу предприятия, где АIII - убытки предприятия. Чистая рентабельность активов показывает, какую чистую прибыль получает предприятие с каждого рубля, вложенного в активы: Рч = Пч/ Аср. =(Пч/((Б - АIII)нач + (Б - АIII)кон)/2) х 100, где Пч - чистая прибыль предприятия. Если преобразовать формулу (2.3.5.) умножив и числитель и знаменатель на выручку от реализации продукции, то она примет следующий вид: Рч = Пч/ Врп * Врп /Аср * 100 = Рч об * Коб а где Рч об - чистая рентабельность продаж, или маржа прибыли, которая показывает удельный вес чистой прибыли в каждом рубле оборота. Коб а - коэффициент оборачиваемости активов. Рентабельность активов сравнивается со средней процентной ставкой по заемным средствам. Если прибыль, получаемая на 1 рубль активов меньше процентной ставки по заемным средствам, то можно сделать вывод о недостаточно эффективном управлении активами: денежными средствами, вложенными в активы, принесли бы больший доход, если бы были размещены на счетах в банке. Рентабельность собственного капитала показывает, какую прибыль получает предприятие с каждого рубля собственных средств: Рсоб.= (Пб/((П’IV нач + П’IV кон)/2)) х 100, где П’IV = ПIV + стр. 640, 650, 660 - собственный капитал предприятия; (П’IV нач + П’IV кон)/2 - средняя величина собственного капитала; При проведении оценки эффективности деятельности предприятий при диагностике банкротства необходимо провести анализ влияния факторов на рентабельность собственного капитала по следующим зависимостям: Рсоб.= Рпрод * Коб А * 1/Кавт = Пч /Врп * Врп/Аср* 1/Кавт Из данной зависимости можно оценить влияние на рентабельность собственного капитала объема реализации продукции, эффективность управления активами - оборачиваемость активов, изменения структуры финансовых ресурсов. Эффективность основной деятельности характеризует показатель рентабельности продукции, который показывает, какую прибыль имеет предприятие с каждого рубля реализованной продукции: Ррп = (Прп/РП) х 100, где Прп - прибыль от реализации продукции, руб.; РП - объем реализованной продукции, руб. Для предприятий находящихся в кризисном финансовом состоянии, положительное значение показателя рентабельности продукции свидетельствует об эффективности основной деятельности и о необходимости сохранения производства продукции. Финансовое состояние предприятия характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия. Основными источниками информации для оценки финансового состояния предприятия являются утвержденные формы бухгалтерской отчетности: форма №1 - “Бухгалтерский баланс”; форма №2 - “Отчет о финансовых результатах”; форма №4 - “Отчет о движении денежных средств”; форма №5 - приложение к балансу предприятия (годовая). Задачами оценки финансового состояния предприятия являются: - оценка имущественного состояния предприятия: стоимость, структура и источники формирования имущества; - оценка направлений использования финансовых ресурсов; - определение показателей финансовой устойчивости и автономности предприятия; - оценка платежеспособности предприятия. При диагностике причин неплатежеспособности необходимо сделать акцент на размещении источников финансирования имущества предприятия для выявления основных направлений оттока финансовых ресурсов от активов, участвующих в производственном процессе, к активам являющимся нагрузкой на финансовый организм предприятия. К источникам формирования имущества предприятия относятся: - собственные средства (раздел IV баланса - ПIV); - заемные и привлеченные средства (разделы V и VI баланса - ПV + ПVI). Следует учесть, что отдельные статьи баланса, отраженные в IV раздела баланса “Краткосрочные пассивы”, относятся, по существу, к собственным источникам средств и в целях более точного расчета должны добавляться к итогу IV раздела пассива баланса. К таким статьям относятся: доходы будущих периодов (стр. 640), фонды потребления (стр. 650), резервы предстоящих расходов и платежей (стр. 660). Собственные средства предприятия (П’IV) рассчитываются по балансу предприятия как П’IV = ПIV + стр. 640, 605, 660, В процессе оценки определяется, прирост какого вида источников средств (собственных или заемных и привлеченных) оказал наибольшее влияние на увеличение имущества предприятия за отчетный период. Для этого находится: max (D П’IV/Б, D (ПV + ПVI)/Б), где DП’IV - изменение собственных средств за анализируемый период, руб.; ПV + ПVI - изменение заемных привлеченных средств за анализируемый период, руб. Затем определяется на увеличение какого вида имущества - оборотных или внеоборотных активов в наибольшей мере направлен прирост источников. Для этой цели определяется: max (D АI/ D (Б - стр.390), D АII/ D (Б - стр.390)), где DАI - изменение стоимости внеоборотных активов за отчетный период, тыс. руб.; DАII - изменение оборотных активов за отчетный период, тыс. руб.; D(Б - стр.390) - изменение стоимости имущества за отчетный период, тыс. руб. Оценка структуры имущества предприятия и источников его формирования необходима как для самого предприятия, так и для внешних потребителей информации (ФУДН, налоговых органов, кредиторов). В аналитических таблицах 2.20. и 2.21. приведены стоимость и структура имущества и источники его формирования для одного из анализируемых предприятий. В таблицах также приводится алгоритм их заполнения |

Таблица 2.20.

Отчет о финансовых результатах