Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 8 интегральные характеристики денежного потока

Для оценки инвестиционного проекта обычно используются четыре группы показателей: показатели эффекта, доходности, окупаемости, а также финансовые показатели. Показатели первых трех групп необходимо рассчитывать в постоянных (неизменных) или дефлированных ценах, финансовые показатели могут рассчитываться также в переменных (прогнозных) ценах.

8.1. Показатели эффекта

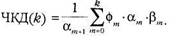

Основными показателями, характеризующими эффект проекта за весь период его реализации, являются чистый недисконтированный доход и чистый дисконтированный доход (интегральный дисконтированный эффект). Чистым недисконтированным доходом (ЧД) называется накопленный чистый доход (сальдо реальных денег, эффект) за весь расчетный период, исчисляемый по формуле

где фm — эффект (чистый доход, сальдо реальных денег) на т-м шаге, а сумма распространяется на все шаги в расчетном периоде. Важнейшим показателем эффективности проекта является чистый дисконтированный доход (ЧДД, интегральный эффект, чистая текущая стоимость, Net Present Value, NPV) — накопленный дисконтированный чистый доход (сальдо реальных денег, эффект) за весь расчетный период, рассчитываемый по формуле

где фm — эффект на т-м шаге; ат — коэффициент дисконтирования; ут — коэффициент распределения, а сумма распространяется на все шаги в расчетном периоде. ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом их разновременности. Обратим внимание, что при расчете ЧДЦ используются дефлированные цены, так что влияние инфляции в норме дисконта не отражается. Кроме того, вплоть до главы 11 мы рассматриваем проекты, не связанные с риском. Соответственно используемая норма дисконта будет отражать максимальную реальную доходность альтернативных и доступных направлений инвестирования. Разность ЧД - ЧДД отражает влияние дисконтирования на величину интегрального эффекта. В западной литературе ее нередко называют дисконтом проекта, и этот термин не следует смешивать с нормой дисконта, принятой для оценки эффективности проекта. Для эффективности проекта необходимо и достаточно, чтобы его ЧДД был неотрицательным, для неэффективности — чтобы его ЧДД был отрицательным. Неэффективность проекта свидетельствует о возможности более выгодного использования ресурсов.

При сравнении альтернативных проектов (см. раздел 1.8) предпочтение должно отдаваться проекту с более высоким ЧДД. Отсюда, в частности, следует, что: • если у проекта нет альтернативы "ничего не делать" с нулевыми денежными потоками, то у лучшей из имеющихся альтернатив может быть отрицательный ЧДД; • не всякий проект с положительным ЧДД будет лучше любых других альтернативных. Несмотря на то что преимущества ЧДД как критерия оценки эффективности проектов достаточно глубоко обоснованы, время от времени встречаются предложения о целесообразности использования в этом качестве иных показателей. Далее мы рассмотрим некоторые из таких предложений и покажем их несостоятельность — более подробно эти вопросы рассмотрены, например, в [138]. Особо остановимся на проектах с нулевым ЧДД. Нулевой ЧДД означает, что проект находится на грани между эффективным и неэффективным. На практике такие проекты рассматривают как неэффективные, справедливо считая, что даже незначительное колебание рыночной конъюнктуры или какого-то технического параметра превратит такой проект в неэффективный. Однако если риск отсутствует, то инвестиции в проект с нулевым ЧДД будут отвечать интересам инвестора в той же мере, как и инвестиции в другие, наиболее эффективные (имеющие наибольшую доходность) альтернативные и доступные направления инвестирования. Инвестор при этом находится в ситуации безразличия — ему одинаково выгодно вкладывать средства в данный проект или в некоторые другие альтернативные, дающие ту же доходность, например на банковский депозит под ставку, равную норме дисконта. Поэтому, с нашей точки зрения, нулевой ЧДЦ есть признак целесообразности реализации, а не отказа от него. Это подтверждается также следующими соображениями. Рассмотрим процесс производства некоторого товара (например, машины). Это производство требует определенных капитальных и текущих затрат и определенного времени. Допустим, что мы определили эти затраты и, приведя их к моменту продажи товара, нашли их дисконтированную сумму С. Если товар продается по цене С, то интегральный эффект такого "проекта" будет равен нулю. Казалось бы, это невыгодно. Но пусть товар продается производителем по большей цене Ц. Тогда если технологический процесс общедоступен, то найдется другой предприниматель, который будет производить этим способом тот же товар и продавать его по цене, промежуточной между С и Ц. При этом он получит неотрицательный эффект и конкурентные преимущества над первым производителем, вытеснив его с рынка. Поэтому при развитом конкурентном рынке цены товаров оказываются близкими к интегральным дисконтированным затратам на их производство, так что интегральный эффект от производства и продажи этих товаров становится близким к нулю — обычно в этих случаях говорят, что цена товара включает затраты (недисконтированные!) на его производство и "нормальную прибыль" на вложенный капитал. Для этого нормы дисконта для разных предпринимателей должны быть одинаковы или близки. Кроме того, о чем уже упоминалось, технологический процесс должен быть общедоступен (при отсутствии ноу-хау или патентной защиты). Если это справедливо для производства хлеба, водки или мышеловок, то для инвестиционных проектов это уже не так: как мы отмечали, каждый такой проект, как правило, уникален и нетиражируем. Поэтому инициаторы или потенциальные участники таких проектов обычно не опасаются, что кто-то "перехватит" у них идею и реализует ее раньше, хотя иногда и вступают друг с другом в конкурентную борьбу за право участия в проекте. В этих условиях той границей, за пределами которой участие в проекте становится уже невыгодным, опять-таки оказывается нулевое значение интегрального эффекта.

В то же время если конкуренция за право участия в проекте ограничена дополнительными условиями (типа высокого гонорара за мемуары соответствующего чиновника или поставки суперкомпьютера якобы для нужд проекта), а инвестиционное и налоговое законодательство не отрегулированы, то инвесторы, естественно, будут участвовать в проекте в том случае, если интегральный эффект от этого будет не просто положительным, но и достаточно большим. Ориентация на нулевой ЧДД оказывается полезной также при оценке ресурсов, продажа которых на рынке либо невозможна, либо ограничивается государством. Пусть, например, проект предполагает использование земельного участка, находящегося в собственности инвестора. Цену, которую инвестор когда-то уплатил за него, нельзя считать адекватной современным условиям. В этом случае в качестве стоимостной оценки участка можно принять его альтернативную стоимость, определяемую как ЧДД наилучшего альтернативного варианта использования участка. С другой стороны, нельзя не отметить чисто психологические трудности, по которым экономический субъект вряд ли согласится с участием в проекте с миллионными инвестициями, обеспечивающем ЧДД порядка тысячи или тем более нулевой. Разумеется, такие ситуации возможны, хотя авторам на практике они не встречались. Наиболее правильный ответ на возникающие в этом случае возражения состоит в том, что, отказавшись от участия в проекте, экономический субъект просто потеряет возможность получить доход, хотя и небольшой. Более того, близкий к нулю (но положительный) или равный нулю ЧДД подразумевает, что, отказавшись от данного проекта, субъект должен вложить свои средства не вообще в какой-то другой проект, а в проект с доходностью, близкой к норме дисконта или точно совпадающей с ней. На этой стадии и проверяется, не завышены ли притязания экономического субъекта на желаемую доходность проекта — если субъект завысил свою норму дисконта, неправильно определил доходность альтернативных и доступных направлений инвестирования, то подходящего альтернативного проекта он просто не найдет.

Обратим особое внимание на то обстоятельство, что неэффективность проекта не есть синоним его убыточности. Отрицательный ЧДД означает только, что вкладывать деньги в данный проект менее выгодно, чем в какой-то альтернативный. Таким образом, неэффективным может быть и проект, обеспечивающий постоянное получение прибыли, если только доходность проекта не слишком велика (поскольку речь идет о проектах, не характеризуемых постоянной доходностью, то понятие "доходность" здесь требует уточнения — этот вопрос рассматривается в разделе 8.2). Для некоторых проектов выбор момента начала их реализации представляет особую важность. В условиях, когда динамика технико-экономических показателей объектов не зависит от момента ввода их в эксплуатацию, а цены на продукцию и ресурсы стабильны, эффективный проект останется эффективным, если начать его реализацию позднее. Однако величина ЧДД при этом изменится. Например, при сдвиге начала проекта на 1 год вперед ЧДД уменьшится в (1 + Е) раз (если сохранить прежним момент приведения; если же сдвинуть на 1 год и момент приведения, то ЧДД не изменится). В условиях, когда с течением времени цены на продукцию и ресурсы меняются, задержка реализации проекта может превратить эффективный проект в неэффективный, и наоборот. Например, за время задержки могут относительно вырасти цены на строительно-монтажные работы и/или оборудование, может появиться конкурирующее предприятие, что приведет к снижению цен на продукцию, и т. п. Поэтому при оценке эффективности желательно оценить уменьшение интегрального эффекта проекта при задержке начала его реализации на 1 год (в задании на проектирование может быть указан и иной срок).

До сих пор речь шла об оценке эффективности проекта за весь расчетный период. Однако в целях анализа может оказаться полезным проанализировать "весь процесс нарастания и образования эффекта". В этих целях для оценки эффективности проекта за первые k шагов расчетного периода используются показатели: • текущий чистый недисконтированный доход:

• текущий ЧДД (накопленный дисконтированный эффект):

При определении ЧДД денежные потоки дисконтируются к фиксированному моменту приведения. Однако если рассматривать только первые k шагов расчетного периода, то полезно определить сумму полученных за это время чистых доходов, дисконтированных к концу последнего шага (или, что то же самое, к началу следующего, (k + 1)-го, шага). Этот показатель называется текущим чистым компаундированным доходом и рассчитывается по формуле

8.2. Показатели доходности

Доходность проекта обычно характеризуется индексами доходности и внутренней нормой доходности. Другие показатели доходности рассматриваются в главе 14.

Индексы доходности Индексом доходности затрат (ИДЗ) называется отношение накопленных притока и оттока реальных денег. Индекс доходности затрат превышает 1, если, и только если, чистый недисконтированный доход проекта положителен. Аналогично, индексом доходности дисконтированных затрат (ИДДЗ) называется отношение накопленных дисконтированных притока и оттока реальных денег. Данный индекс превышает 1, если, и только если, чистый дисконтированный доход положителен. Обратный показатель — отношение интегральных дисконтированных затрат и результатов проекта — называется удельными затратами. Его целесообразно применять при сопоставлении различных организационно-технологических способов производства одной и той же продукции с целью выбора наиболее эффективного способа для использования в других инвестиционных проектах (см. раздел 15.3). При анализе эффективности проектов производства некоторой однородной продукции (например, газа), при расчете удельных затрат может использоваться натуральный измеритель получаемого (основного производственного) результата. Индексом доходности капиталовложений (ИДК) называется отношение накопленного сальдо реальных денег к накопленному объему капиталовложений, увеличенное на 1. При расчете индекса могут учитываться либо все капиталовложения за расчетный период, включая реинвестиции из прибыли, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующий показатель может именоваться индексом доходности первоначальных капиталовложений). Индексом дисконтированной доходности капиталовложений (ИДДК) называется отношение накопленного дисконтированного сальдо реальных денег к накопленным дисконтированным капиталовложениям, увеличенное на 1. При расчете этого индекса также могут учитываться либо все, либо только первоначальные капиталовложения.

Поясним экономическое содержание последних показателей. Пусть ЧД — чистый недисконтированный доход по проекту за весь период его реализации, К — накопленный объем капиталовложений. Тогда индекс доходности капиталовложений может быть представлен в следующем виде:

Какой же смысл имеет входящая сюда сумма ЧД + ¥?. Чтобы ответить на этот вопрос, разложим чистый недисконтированный доход по проекту по видам деятельности: ЧД = ЧДИНВ + ЧДОП + ЧДф, и обратим внимание, что ЧД по инвестиционной деятельности равен накопленному объему капиталовложений К, взятому со знаком "минус". Таким образом, сумма ЧД + К представляет собой чистый недисконтированный доход от операционной и финансовой деятельности, а ИДК совпадает с отношением этого чистого дохода к накопленным инвестициям. Аналогичный смысл имеет и ИДДК — он выражает отношение дисконтированного чистого дохода от операционной и финансовой деятельности к накопленным дисконтированным инвестициям. Иногда (например, в [8]) для обозначения ИДДК используют термин "(дисконтированная) рентабельность инвестиций". Некоторые основания для этого есть. Предположим, что инвестиции осуществляются в течение короткого отрезка времени, срок службы объекта достаточно большой, а его эксплуатационные показатели неизменны в период эксплуатации. Тогда чистый дисконтированный доход по проекту будет примерно равен отношению годовой прибыли к норме дисконта. В этих условиях ИДДК будет примерно равен отношению "обычной" рентабельности инвестиций (годовой прибыли на вложенный капитал) к норме дисконта. В общем случае, однако, связь между "обычной" и "дисконтированной" рентабельностью более сложная, и мы не рекомендовали бы использовать последний термин для обозначения ИДДК Нередко ИДДК рекомендуют использовать в качестве критерия при сравнении проектов и выборе оптимального проекта (варианта проекта). Типичная аргументация по этому поводу приведена в [8]: "Один из основных факторов, определяющий величину чистой текущей стоимости проекта, — масштаб деятельности (объемы инвестиций, производства или продаж). Отсюда вытекает ограничение на применение данного метода для сопоставления проектов, различающихся по данному параметру: большее значение NPV не всегда соответствует более эффективному варианту капиталовложений. В подобных случаях рекомендуется использовать показатель рентабельности инвестиций, представляющий собой отношение чистой текущей стоимости проекта к дисконтированной (текущей) стоимости инвестиционных затрат". Ошибка, допущенная в этом рассуждении, связана со смешением двух разных задач: сравнения проектов и оптимизации направления вложений данного (фиксированного) объема денежных средств. Действительно, в первом случае речь идет об инвесторе, располагающем средствами, достаточными для реализации любого из сравниваемых проектов и даже для реализации всех их вместе (если проекты не взаимоисключающие). Для инвестора вложить средства в любой проект с положительным ЧДЦ выгоднее, чем отказаться от вложений. Если после вложений в отобранные проекты у инвестора остались еще денежные средства, а все прочие проекты им отклонены, то инвестор должен использовать альтернативные и доступные ему направления инвестиций с максимальной доходностью, равной норме дисконта. Во втором случае положение иное. Здесь инвестор располагает фиксированной суммой инвестиций и при этом заранее отказывается от всех альтернативных проектов, кроме имеющихся в его "портфеле". Один из приближенных методов решения возникающей задачи оптимального выбора проектов из инвестиционного портфеля действительно основан на использовании показателей типа ИДДК (такие задачи и методы их решения рассмотрены в разделе 15.4), однако общим критерием в этой задаче является все-таки максимизация ЧДЦ от всей совокупности реализованных проектов. Следующий пример показывает, что использование ИДДК в качестве критерия сравнения проектов противоречит правилам рационального экономического поведения. Если при исчислении рассматриваемых индексов учитывать только первоначальные инвестиции {initial investments, initial outlay), экономическое содержание этих показателей становится значительно менее прозрачным — теперь в числителе будут учтены не только доходы от операционной и финансовой деятельности, но и инвестиционные расходы, осуществляемые в период эксплуатации и ликвидации предприятия. Тем не менее такие показатели (индексы "обычной" и дисконтированной доходности первоначальных инвестиций) пока еще интересуют частников проектов и рассчитываются в проектных материалах. Как и в главе б, индексы доходности могут вычисляться по показателям, накопленным не за весь расчетный период, а за тот или иной начальный отрезок расчетного периода. Такие "текущие" индексы доходности, однако, для оценки эффективности проектов практически не применяются.

8.2.2. Внутренняя норма доходности для "типичных" проектов 8.2.3. Внутренняя норма доходности для "нетипичных" проектов

8.3. Показатели окупаемости

Окупаемость проекта характеризуется сроками окупаемости, исчисляемыми без учета или с учетом дисконтирования. Сроком окупаемости без дисконта ("простым" сроком окупаемости, payback period) называется продолжительность наименьшего периода, по истечении которого накопленный эффект становится и в дальнейшем остается неотрицательным. Срок окупаемости исчисляется от момента, указываемого в задании на расчет эффективности (чаще всего от базового момента времени, либо от момента начала инвестиций, либо от момента ввода в эксплуатацию основных фондов создаваемого предприятия). В соответствии с приведенным определением однократно осуществляемые инвестиции рассматриваются как окупающиеся в течение некоторого срока, если к этом сроку накопленный эффект (естественно, без учета самих инвестиций) превысит размер инвестиций. Некоторая полезность использования показателя срока окупаемости вытекает из следующих соображений. Рассмотрим проект с постоянной годовой доходностью (см. раздел 6.5), в котором на первом году реализации осуществляются инвестиции К, после чего созданный объект начинает приносить постоянный годовой доход Д. Такой проект будет эффективен, если его доходность Д/К превышает норму дисконта Е. В то же время срок окупаемости такого проекта составляет K/Д лет. Это позволяет для оценки эффективности сопоставлять срок окупаемости с величиной, обратной норме дисконта. К сожалению, такое правило не работает в реальных ситуациях, когда инвестиции продолжаются и после ввода объекта, а получаемые доходы переменны во времени. Тем более не годится оно и в ситуациях, когда в начальный период эксплуатации объекта получаемую прибыль приходится расходовать на погашение займов. Обратим внимание, что при установлении срока окупаемости разновременные денежные поступления суммируются накопленным итогом без учета неравноценности разновременных затрат и результатов. Этого недостатка лишена другая характеристика денежного потока. Сроком окупаемости с учетом дисконтирования (discounted payback period) называется продолжительность наименьшего периода, по истечении которого накопленный дисконтированный эффект (чистый доход) становится и в дальнейшем остается неотрицательным. Этот срок исчисляется от того же момента времени, что и срок окупаемости без дисконта. Особенность этого показателя легко увидеть, рассмотрев проект с ВНД, равной норме дисконта. Такой проект лежит на границе между эффективными и неэффективными проектами и не хуже альтернативных и доступных направлений инвестирования. Между тем поскольку ЧДД в этом случае равен нулю, то срок окупаемости с учетом дисконтирования будет равен периоду реализации проекта. По промышленным проектам этот срок достаточно велик — не менее 20—50 лет. Поэтому срок окупаемости окажется достаточно большим и для проектов, у которых ВНД немного выше, чем норма дисконта. В общем случае для оценки эффективности проекта срок окупаемости с учетом дисконтирования следует сопоставлять со сроком реализации проекта ~ длительностью расчетного периода. При этом важно иметь в виду, что большие сроки окупаемости "отпугивают" потенциальных инвесторов, многие из которых не понимают указанной особенности данного показателя. Встречаются предложения определять сроки окупаемости, сопоставляя объемы первоначальных инвестиций с накопленной чистой прибылью. Подобные расчеты могут существенно исказить представление об эффективности проекта, поскольку при этом не учитываются ни текущие инвестиции (например на возмещение выбывающих основных средств), ни амортизация, остающаяся в распоряжении предприятия [11]. При оценке эффективности проектов сроки окупаемости обычно выступают в качестве ограничительного условия (проекты с большими сроками окупаемости к реализации не рекомендуются), хотя теоретические обоснования такого поведения отсутствуют. Во всяком случае, использовать срок окупаемости в качестве критериального показателя (т.е. выбирать варианты проектов с наименьшим сроком окупаемости) совершенно недопустимо! Такая жесткая рекомендация имеет под собой многочисленные обоснования: • использование критерия срока окупаемости облегчает возможность умышленного искажения расчетов эффективности с целью превращения неэффективного проекта в эффективный. Для этого достаточно перенести часть затрат по проекту с первых лет его реализации на последующие, предусмотрев, например, кредит или приобретение товаров в рассрочку. Тот факт, что подобный кредит вообще никогда не будет погашен или будет погашен через много лет, на величине срока окупаемости не отражается никак; • показатель срока окупаемости не удовлетворяет требованиям рационального экономического поведения, изложенным в разделе 6.8. Так, при увеличении доходов или уменьшении расходов по проекту в достаточно далекие годы расчетного периода срок окупаемости не изменится (не обеспечивается монотонность). Примеры 8.19 и 8.20 демонстрируют и другие недостатки этого показателя; • нетрудно построить и три независимых эффективных проекта А, Б и В, таких, что проект А имеет срок окупаемости меньше, чем Б, но совместная реализация А

8.4. Финансовые показатели

При оценке проектов используются два типа финансовых показателей: потребность в дополнительном финансировании; финансовые показатели предприятия-участника проекта.

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 229; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.49.224 (0.056 с.) |

В характеризуется большим сроком окупаемости, чем совместная реализация Б

В характеризуется большим сроком окупаемости, чем совместная реализация Б