Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Раздел 1. Анализ финансового состояния предприятия.

Горизонтальный и вертикальный анализ активов предприятия за 2007 г.

Горизонтальный анализ активов предприятия показывает, что абсолютная их сумма за отчетный год возросла на 90369 тыс. руб., или на 24.48%. Если бы не было инфляции, можно было бы сделать вывод, что предприятие повышает свой экономический потенциал. В условиях инфляции этого сказать нельзя, поскольку основные средства, остатки незавершенного капитального строительства периодически переоцениваются с учетом роста индекса цен. Оценить деловую активность предприятия можно только по соотношению темпов роста основных показателей: совокупных активов (Такт), объема продаж (ТVPП) и прибыли (Тп): 100% < Такт < ТVPП < Тп Первое неравенство (100 < Такт) показывает, что предприятие наращивает свой экономический потенциал и масштабы деятельности. Второе неравенство (Такт < ТVPП) свидетельствует о том, что объем продаж растет быстрее экономического потенциала. Из этого можно сделать вывод о повышении эффективности использования ресурсов на предприятии. Третье неравенство (ТVPП < Тп) означает, что прибыль предприятия растет быстрее объема реализации продукции и совокупного капитала вследствие положительного эффекта операционного рычага. Данные соотношения принято называть "золотым правилом экономики предприятия". Если данные пропорции соблюдаются, то это свидетельствует о динамичности развития предприятия и укреплении его финансового состояния. На анализируемом предприятии темп роста активов 124,5% (459585/369216*100), объема продаж (выручки) – 130,7% (408606/312561*100), прибыли – 185% (42851/23164*100), на основании чего можно сделать вывод, что предприятие развивается довольно динамично. Вертикальный анализ активов баланса, отражая долю каждой статьи в общей валюте баланса, позволяет определить значимость изменений по каждому виду активов. Полученные данные показывают, что структура активов анализируемого предприятия изменилась довольно существенно: уменьшилась доля основного капитала на 5,58%, а оборотного соответственно увеличилась. В связи с этим изменилось органическое соотношение капитала: на начало года отношение оборотного капитала к основному составляет 2,9, а на конец – 3,9, что будет способствовать ускорению его оборачиваемости и повышению доходности. Значительный удельный вес занимают монетарные активы в общей валюте баланса, причем за отчетный год их доля несколько увеличилась. Если монетарные активы превышают монетарные пассивы, то при росте цен и снижении покупательной способности денежной единицы предприятие несет финансовые потери из-за обесценивания этих активов. И, наоборот, если сумма монетарных пассивов (кредиты банка, кредиторская задолженность, авансы полученные и другие виды привлеченных средств) превышают сумму монетарных активов, то из-за обесценивания долгов по причине инфляции происходит увеличение дохода предприятия.

Величину данных потерь (дохода) можно определить следующим образом:

DKL = 209694 * 1,008 – 209694 = 1677,55 тыс.руб. Таким образом, за счет превышения монетарных пассивов над монетарными активами предприятие увеличило собственный капитал на 1677,55 тыс. руб. В процессе последующего анализа необходимо более детально изучить состав, структуру и динамику основного и оборотного капитала.

Состав и динамика основного капитала за 2007 г.

Из таблицы видно, что за анализируемый период сумма основного капитала уменьшилась на 2,4% (-2138/90782*100). Уменьшилась сумма долгосрочных финансовых вложений и незавершенного строительства, что свидетельствует о сужении инвестиционной деятельности предприятия. Сумма и доля нематериальных активов осталась неизменной. Анализ объема, динамики и структуры нематериальных актив за 2007 г.

Из таблицы следует, что основную долю в структуре нематериальных активов занимают интеллектуальные продукты, за отчетный период абсолютная их величина и относительная доля в общей сумме не изменилась. Это свидетельствует о неизменности деловой активности предприятия, так как в отчетном году было такое же количество инвестиций в данный вид активов. Основная цель анализа – своевременное выявление и устранение недостатков управления оборотным капиталом и нахождение резервов повышения интенсивности и эффективности его использования.

В зависимости от степени риска вложения капитала различают оборотные активы: 1) С минимальным риском вложений (денежные средства, краткосрочные финансовые вложения); 2) С малым риском вложений (дебиторская задолженность за вычетом сомнительных долгов, производственные запасы за вычетом залежалых, остатки готовой продукции за вычетом не пользующейся спросом, незавершенное производство); 3) С высоким риском вложений (сомнительная дебиторская задолженность, залежалые запасы, не пользующаяся спросом готовая продукция). Анализ динамики и структуры оборотных активов за 2007 г.

Как видно из таблицы, на анализируемом предприятии наибольший удельный вес в оборотных активах занимают запасы (71,97% общей суммы оборотных активов). К концу года значительно увеличивается доля денежной наличности, сырья и материалов, а всё остальное уменьшается, что свидетельствует о неритмичной работе предприятия.

Горизонтальный и вертикальный анализ активов предприятия за 2008 г.

Горизонтальный анализ активов предприятия показывает, что абсолютная их сумма за отчетный год возросла на 178746 тыс. руб., или на 38,89%. Если бы не было инфляции, можно было бы сделать вывод, что предприятие повышает свой экономический потенциал. На анализируемом предприятии темп роста активов 138,9% (638331/459585*100), объема продаж (выручки) – 111,4% (455327/408606*100), прибыли – 299,9% (42851/14289*100), на основании чего можно сделать вывод, что предприятие развивается не достаточно динамично. Величину потерь (дохода) можно определить следующим образом:

DKL = 278701* 1,011 – 278701 = 3065,71 тыс.руб. Таким образом, за счет превышения монетарных пассивов над монетарными активами предприятие увеличило собственный капитал на 3065,71 тыс. руб.

Состав и динамика основного капитала за 2008 г.

Из таблицы видно, что за анализируемый период сумма основного капитала увеличилась на 3% (2647/88644*100). Сумма долгосрочных финансовых вложений, нематериальных активов и незавершенного строительства остались неизменными, что свидетельствует о стабильности инвестиционной деятельности предприятия. Анализ объема, динамики и структуры нематериальных актив за 2008 г.

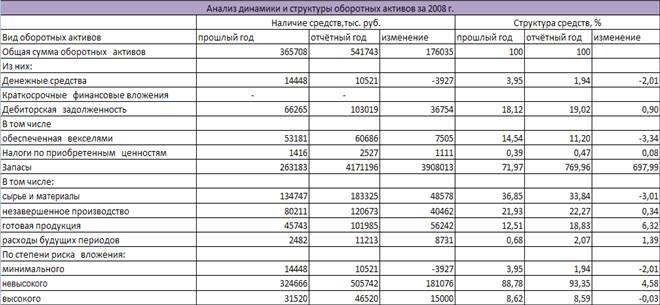

Анализ динамики и структуры оборотных активов за 2008 г.

Как видно из таблицы, на анализируемом предприятии наибольший удельный вес в оборотных активах занимают запасы (769,96% общей суммы оборотных активов). К концу года значительно уменьшается доля денежной наличности, обеспечение векселями, сырье и материалы, а всё остальное увеличивается, что свидетельствует о ритмичной работе предприятия и улучшении финансовой ситуации.

Горизонтальный и вертикальный анализ активов предприятия за 2009 г.

Горизонтальный анализ активов предприятия показывает, что абсолютная их сумма за отчетный год уменьшилась на 4733 тыс. руб., или на 0,74%. Предприятие снижает свой экономический потенциал. На анализируемом предприятии темп роста активов 99,3% (632716/637449*100), объема продаж (выручки) – 66,8% (304288/455327*100), прибыли – 286% (40865/14289*100), на основании чего можно сделать вывод, что предприятие развивается не достаточно динамично.

Величину потерь (дохода) можно определить следующим образом:

DKL =319291,5* 1,007 – 319291,5 = 2235,04 тыс.руб. Таким образом, за счет превышения монетарных пассивов над монетарными активами предприятие увеличило собственный капитал на 2235,04 тыс. руб.

Состав и динамика основного капитала за 2009 г.

Из таблицы видно, что за анализируемый период сумма основного капитала увеличилась на 0,8% (768/91291*100). Сумма долгосрочных финансовых вложений, нематериальных активов остались неизменными, что свидетельствует о стабильности инвестиционной деятельности предприятия. Анализ объема, динамики и структуры нематериальных актив за 2009 г.

Анализ динамики и структуры оборотных активов за 2009 г.

Как видно из таблицы, на анализируемом предприятии наибольший удельный вес в оборотных активах занимают запасы (74,34% общей суммы оборотных активов). К концу года значительно уменьшается налог по приобретенным ценностям, расходы будущих периодов, а всё остальное увеличивается, что свидетельствует о ритмичной работе предприятия и улучшении финансовой ситуации.

|

|||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 304; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.135.193 (0.013 с.) |