Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сущность капитала. Капитал как фактор производства и особенности его использования.Содержание книги

Похожие статьи вашей тематики

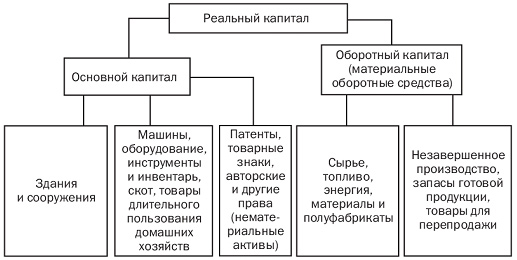

Поиск на нашем сайте Капитал - это сумма благ в виде материальных, интеллектуальных и финансовых средств, используемых в качестве ресурса в целях производства большего количества благ. Согласно бухгалтерскому определению капиталом называются все активы фирмы. По экономическому определению капитал разделяется на два вида - реальный, т.е. в материальной и интеллектуальной форме, и финансовый, т.е. в форме денег и ценных бумаг. Все чаще выделяют и третий вид — человеческий капитал, образующийся в результате инвестиций в образование и здоровье трудовых ресурсов. Реальный капитал (реальные активы, нефинансовые активы) делится на основной и оборотный капитал (рис. 17.1). К основному капиталу обычно относят имущество, служащее больше одного года. В России основной капитал называют основными фондами. К реальному оборотному капиталу следует относить только материальные оборотные средства, т.е. производственные запасы, незавершенное производство, запасы готовой продукции и товары для перепродажи. Это экономическое определение оборотного капитала.

Рис. Структура реального капитала Капитал как фактор производства – это физический капитал (или производственные фонды). Сюда относятся все капитальные блага, которые используются в производственном процессе (производственные здания и сооружения, станки, оборудования, инфраструктура, запасы материалов и сырья); Как фактор производства капитал обязан своим возникновением преимуществам так называемого косвенного способы производства по сравнению с прямым. Уже давно люди заметили такую закономерность: выполнить определенную работу легче, если сначала затратить силы на создание необходимого для этого капитала. Капитал имеет ряд важных особенностей от других имеющихся факторов производства: 29. Прибыль как доход на функционирующий капитал и ее распределение. Большая часть собственного капитала предприятия должна формироваться за счет внутренних источников, один из которых – прибыль. Прибыль предприятия – важнейшая экономическая категория; основная цель деятельности любой коммерческой организации; чистый доход, созданный в сфере материального производства. В процессе осуществления хозяйственной деятельности предприятие использует различные факторы производства. Результат соединения – готовая продукция. На стадии продажи выявляется стоимость товара, которая включает стоимость прошлого овеществленного труда и живого труда. При этом стоимость последнего характеризует вновь созданную стоимость и в таком виде распадается на две части. Первая представляет собой заработную плату работников, участвующих в производстве продукции (т. е. для каждого предпринимателя она выступает частью издержек). Вторая же часть характеризует чистый доход, получаемый только в результате продажи продукции. Прибыль предприятия – финансовый результат деятельности. Предприятия на рынке товаров – относительно обособленные товаропроизводители. Так, установив цену на продукцию, они реализуют ее потребителю, получая таким образом денежную выручку. Но это не означает получения прибыли. С целью выявления финансового результата следует соотнести полученную выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Если выручка превышает себестоимость, предприятие получает прибыль. Если затраты превышают выручку, то предприятие несет убытки, т. е. отрицательный финансовый результат. Таким образом, прибыль – показатель, наиболее полно отражающий эффективность деятельности предприятия. Максимизация прибыли – одно из основных условий функционирования предприятия. Только при постоянном росте прибыли предприятие может иметь возможность осуществления финансовых и прямых инвестиций. Однако предприятие должно стремиться к максимизации прибыли в долгосрочном плане. В краткосрочном плане она может приводить к снижению темпов развития, поскольку предприятие может максимизировать прибыль только путем снижения своих расходов, в том числе и на инвестиции. Прибыль предприятия – разница между суммарными доходами и расходами организации. – операционные доходы; – внереализованные доходы; – чрезвычайные доходы Суммарные расходы в зависимости от их характера, условий осуществления и направлений деятельности предприятия делятся на следующие виды: – расходы по обычным видам деятельности;

– внереализационные расходы; – чрезвычайные расходы. Прибыль предприятия формируется как сумма финансовых результатов по следующим видам его деятельности: – операционной (финансовой) (отражает результат финансовой деятельности и определяет как разность между операционными доходами и операционными расходами);

|

||

|

|

Последнее изменение этой страницы: 2016-12-12; просмотров: 1161; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.126 (0.008 с.) |