Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

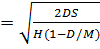

Модель економічно обґрунтованого замовлення ⇐ ПредыдущаяСтр 3 из 3

D – річний попит S – витрати замовлення H – витрати на зберігання 1. Модель виробничогозамовлення

2. Модель замовлення з резервом.

В даному випадку резерв становить 3. Модель з урахуванням дисконту

Класифікація економіко-математичних моделей. За цільовим призначенням: · Теоретико-аналітичні; · Прикладні. Відповідно до загальної класифікації: · Функціональні; · Структурні; За часом: · Статичні; · Динамічні; За характером відображення причинно-наслідкових аспектів: · Жорстко детерміновані; · Моделі, що приховують випадковості та невизначеність. За формою математичних залежностей: · Лінійні; · Нелінійні. За співвідношенням екзогенних та ендогенних змінних: · Закриті; · Відкриті; Також: · Дискриптивні(виробничі); · Нормвтивні(моделі оптимального планування). Структурна модель попиту. P= Інструменти обґрунтування управлінських рішень. (Наскільки я найшов, то інструменти прийняття управлінських рішень і методи прийняття управлінських рішень ототожнюються, щоб було щось інше ніде нема) Конкретним інструментом обґрунтування управлінських рішень, що широко використовується на практиці є прогнозування. Під прогнозом розуміють обґрунтоване твердження про можливий стан об'єкту в майбутньому та про альтернативні шляхи досягнення такого стану.. Серед методів прогнозування управлінських рішень виокремлюють кількісні та якісні. До першої групи відносять: нормативний метод; параметричний метод; метод екстраполяції; індексний метод. До другої групи методів відносять: експертний метод; функціональний метод; метод оцінки технічних стратегій. Метод платіжної матриці дозволяє дати оцінку кожної альтернативи як функції різних можливих результатів реалізації цієї альтернативи. Основними умовами застосування методу платіжної матриці є:

· наявність кількох альтернатив вирішення проблеми; · наявність декількох ситуацій, які можуть мати місце при реалізації кожної альтернативи; · можливість кількісно виміряти наслідки реалізації альтернатив. В методі платіжної матриці критично важливим є точна оцінка ймовірностей виникнення ситуації в процесі реалізації альтернатив задля визначся очікуваного ефекту(математичного сподівання (кароче будується матрицяде відображені наслідки в залежності від стану середовища з одного баку і вибраних дій з іншого) Метод дерева рішень передбачає графічну побудову різних варіантів дій, які можуть бути здійснені для вирішення існуючої проблеми та наслідків таких дій. Метод «дерева рішень» застосовують на практиці у ситуаціях, коли результати одного рішення впливають на подальші рішення, тобто, для прийняття послідовних рішень. В умовах невизначеності використовують теоретико-ігрові методи. В більшості випадків для прийняття управлінських рішень використовується неповна і неточна інформація, яка і утворює ситуацію невизначеності. Для обґрунтування рішень в умовах невизначеності використовують: Коли відомі ймовірності настання подій: Байєса (максимального мат сподівання) Мінімальної дисперсії Коли ймовірностей не задано: Вальда(max(min(Xij))) Севіджа(Найбільш сприятливих подій (max(max(Xij))) Гурвіца (водиться λ-очікування найгіршого випадку max(λ*min(Xij)+(1-λ)*max(Xij)) Бернулі-Лапласа (коли невідомі ймовірності – вважається що всі стани рівноможливі max(1/n*(

|

|||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 147; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.69.50 (0.005 с.) |

, де

, де , де М – потужність виробництва.

, де М – потужність виробництва. , де В – витрати резервування.

, де В – витрати резервування. .

. , де h – витрати на зберігання у відсотках до ціни; C – закупівельна ціна

, де h – витрати на зберігання у відсотках до ціни; C – закупівельна ціна – матриця ймовірностей, що буде куплений певний товар (і-й товар, j-м покупцем (покупці йдуть по стовбцях, тобто в стовпчику відображені ймовірності купівлі різних товарів тим же покупцем)). ri- ємність ринку (ймовірність, що покупець купляючи товар купить і-й товар) Структурна модель попиту має вигляд: R=

– матриця ймовірностей, що буде куплений певний товар (і-й товар, j-м покупцем (покупці йдуть по стовбцях, тобто в стовпчику відображені ймовірності купівлі різних товарів тим же покупцем)). ri- ємність ринку (ймовірність, що покупець купляючи товар купить і-й товар) Структурна модель попиту має вигляд: R=  . Щоб знайти R, потрібно: R=P*D, де D=

. Щоб знайти R, потрібно: R=P*D, де D=  , D являє собою матрицю питомої ваги кожного товару на ринку.

, D являє собою матрицю питомої ваги кожного товару на ринку. )- максимальне

)- максимальне