Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ динамики и структуры имущества и капиталаСодержание книги

Поиск на нашем сайте

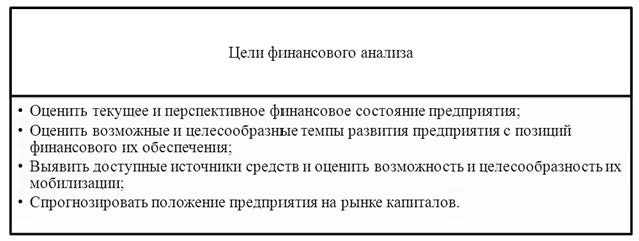

Основу информационного обеспечения анализа финансового состояния, должна составить бухгалтерская отчетность. Безусловно, в анализе может использоваться дополнительная информация, главным образом, оперативного характера, однако она носит лишь вспомогательный характер. Методика финансового анализа включает три взаимосвязанных блока: 1) анализ финансовых результатов деятельности предприятия; 2) анализ финансового состояния предприятия; 3) анализ эффективности финансово-хозяйственной деятельности предприятия. Основная цель финансового анализа – получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его финансовых результатов, изменения в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. В результате финансового анализа определяется как текущее финансовое состояние предприятия, так и ожидаемые в перспективе параметры финансового состояния (рис.15.2).

Рисунок 15.2 - Цели финансового анализа

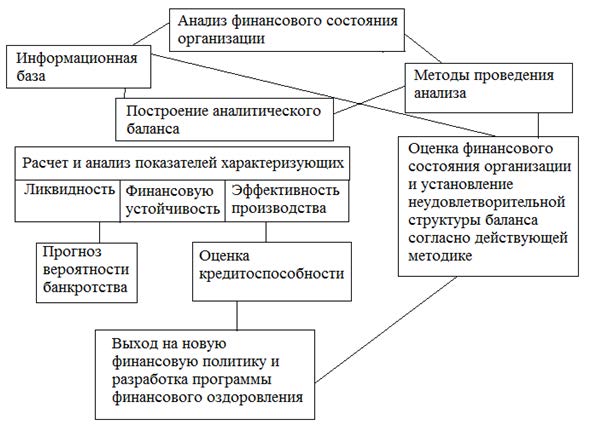

Задачи, которые решаются с помощью финансового анализа: - определение финансового состояния компании на текущий момент; - выявление тенденций и закономерностей в ее развитии за исследуемый период; - установление факторов, отрицательно влияющих на финансовое состояние; - выявление резервов, которые компания может использовать для улучшения своего финансового состояния; - выработка рекомендаций, направленных на улучшение ее финансового состояния; - оценка имущественного состояния организации (стоимость, структура и источники формирования имущества); - определение показателей финансовой устойчивости и автономности организации; - оценка платежеспособности. Финансовое состояние организации характеризуется системой показателей, отражающих наличие, размещение и использование ее финансовых ресурсов. Расчет и анализ таких показателей осуществляется по данным баланса организации в определенной последовательности (рис 15.3).

Рисунок 15.3 - Схема проведения анализа финансового состояния организации Обобщающие показатели складываются под воздействием определенных экономических и других факторов. Различие понятий «показатель» и «фактор» условно, так как практически каждый показатель может рассматриваться как фактор другого показателя более высокого порядка, и наоборот. Для целей анализа важное значение имеет классификация факторов на внутренние и внешние. Внутренними называются факторы, определяющие результаты работы организации. Внутренние не основные факторы, хотя и определяют работу производственного коллектива, но не связаны непосредственно с сущностью рассматриваемого показателя: это структурные сдвиги в составе продукции, нарушения хозяйственной и технологической дисциплины. Внешние факторы - это факторы, не зависящие от деятельности производственного коллектива, но количественно определяющие уровень использования производственных и финансовых ресурсов данной организации. Социальные факторы могут быть зависимы от деятельности производственного коллектива, поскольку они входят в орбиту планирования социального развития организации. То же касается природных и финансово-экономических условий. Для решения конкретных задач финансового анализа применяется целый ряд специальных методов, позволяющих получить количественную оценку отдельных аспектов деятельности предприятия. В финансовой практике в зависимости от используемых методов различают следующие системы финансового анализа, проводимого на предприятии: трендовый, структурный, сравнительный и анализ коэффициентов. Трендовый (горизонтальный) финансовый анализ базируется на изучении динамики отдельных финансовых показателей во времени. В процессе осуществления этого анализа рассчитываются темпы роста (прироста) отдельных показателей и определяются общие тенденции их изменения (или тренд). Наибольшее распространение получили следующие формы трендового (горизонтального) анализа: 1) сравнение финансовых показателей отчетного периода с показателями предшествующего периода (например, с показателями предшествующей декады, месяца, квартала); 2) сравнение финансовых показателей отчетного периода с показателями аналогичного периода прошлого года (например, показателей второго квартала отчетного года с аналогичными показателями второго квартала предшествующего года). Эта форма анализа применяется на предприятиях с ярко выраженными сезонными особенностями хозяйственной деятельности; 3) сравнение финансовых показателей за ряд предшествующих периодов. Целью такого анализа является выявление тенденции изменения отдельных показателей, характеризующих результаты финансовой деятельности предприятия. Результаты такого анализа обычно оформляются графически в виде линейных графиков или столбиковой диаграммы изменения показателя в динамике. Структурный (вертикальный) финансовый анализ базируется на структурном разложении отдельных показателей. В процессе осуществления этого анализа рассчитываются удельные веса отдельных структурных составляющих финансовых показателей. Наибольшее распространение получили следующие формы структурного (вертикального) анализа: анализ активов, капитала, денежных потоков: 1) структурный анализ активов. В процессе этого анализа определяются соотношение (удельные веса) оборотных и внеоборотных активов, состав используемых оборотных активов, состав используемых внеоборотных активов, состав активов предприятия по степени их ликвидности, состав инвестиционного портфеля и другие; 2) структурный анализ капитала. В процессе этого анализа определяются удельный вес собственного и заемного капиталов, состав используемого собственного капитала, состав используемого заемного капитала по видам, состав используемого заемного капитала по срочности обязательств (возврату) и другие; 3) структурный анализ денежных потоков. В процессе этого анализа в составе общего денежного потока выделяют денежные потоки по оперативной (производственной) деятельности, по финансовой и по инвестиционной деятельности. Каждый из этих видов денежных потоков в свою очередь может быть глубоко структурирован по отдельным составляющим его элементам. Исследовать структуру и динамику финансового состояния предприятия можно при помощи сравнительного аналитического баланса, который можно получить из исходного баланса путём уплотнения отдельных статей и дополнения его показателями структуры, а также расчётами динамики (табл. 15.1).

Таблица 15.1

|

||

|

|

Последнее изменение этой страницы: 2020-12-17; просмотров: 231; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.39 (0.008 с.) |