Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Калькуляция себестоимости перевозок ⇐ ПредыдущаяСтр 6 из 6

Определение величины затрат, приходящихся на единицу транспортной продукции, называется калькуляцией себестоимости перевозок. Себестоимость грузовых автомобильных перевозок калькулируется на 10 т∙км, Расчет амортизационных отчислений на полное восстановление по автотранспортным средствам производится по формуле

где НАМ – норма амортизации на полное восстановление, %.

где t П.И – срок полезного использования, лет.

Величина общехозяйственных расходов (РОБ.Х) планируется в абсолютной сумме и не зависит от объема перевозок, выполненных предприятием:

где НОБ.Х – величина общехозяйственных (накладных) расходов на один автомобиль в год, руб., НОБ.Х = 7000 руб.

Общая сумма расходов на перевозку грузов подсчитывается суммированием затрат по отдельным статьям калькуляции. В статью ТО и ТР включаются затраты на запасные части и материалы для ТО и ТР, а также фонд заработной платы ремонтных рабочих с отчислениями. Общая сумма затрат на перевозки подсчитывается суммированием затрат по отдельным статьям калькуляции:

где СПОСТ – сумма постоянных затрат: амортизация и общехозяй-ственные расходы; СПЕР – сумма переменных затрат: заработная плата водителей с отчислениями, автомобильное топливо, смазочные и прочие эксплуатационные материалы, затраты на ТО и ТР, износ и ремонт шин.

Результаты расчета представлены в таблице 12.5. Таблица 12.5 – Калькуляция себестоимости перевозок

Расчет себестоимости 10 единиц транспортной работы по каждой статье производится делением суммы затрат по соответствующей статье на объем транспортной работы.

Себестоимость 10 единиц рассчитывается по формулам

где Сi – сумма затрат по соответствующей статье, руб.;

ПЛАН ПО ДОХОДАМ, ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ

Сумму доходов от перевозок ДПЕР определяют по отдельным видам перевозок и действующим видам тарифов. По грузовым перевозкам доходы приблизительно можно определить исходя из сложившегося на предприятии уровня рентабельности перевозок (но не выше 35%).

где RПЕР – рентабельность перевозок, %.

Тариф за перевозку 1 т груза:

Доходная ставка за 10 ед. транспортной работы (d10ЕД) исчисляется делением общего объема доходов от перевозок (ДПЕР) на годовой объем транспортной работы (Р), выраженный в зависимости от вида перевозок в тонно-километрах:

Прибыль от перевозок: (50)

Рентабельность перевозок:

Рентабельность общая:

При проектировании новых предприятий определяется срок окупаемости капитальных вложений (период возврата инвестиций):

где ПЧ – чистая прибыль предприятия, руб.

где k ПР - ставка налога на прибыль, 20%

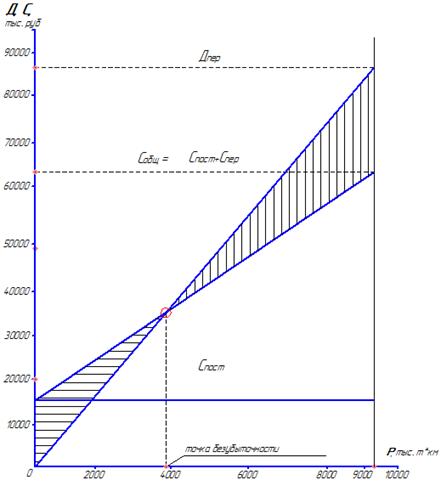

На основе полученных данных о доходах и затратах строится график безубыточности (рисунок 12.1). График безубыточности показывает влияние объемов производства на затраты и доходы предприятия. Итоговые значения основных технико-экономических показателей работы предприятия приведены в таблице 12.6.

Рисунок 12.1 – График безубыточности: ДПЕР – доходы, СОБЩ – общие затраты, СПЕР – переменные затраты, СПОСТ – постоянные затраты, Р – транспортная работа

Таблица 12.6 – Технико-экономические показатели Работы предприятия

12.8. АНАЛИЗ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ РАБОТЫ ПРЕДПРИЯТИЯ

Новое значение коэффициента использования пробега β’ будет равно 0,8. Среднесуточный пробег грузового автомобиля:

где lЕГ – пробег с грузом за ездку, км; принимаем lЕГ = lГ.

Коэффициент технической готовности парка:

где

Коэффициент выпуска автомобилей определяют с учетом режима работы предприятия в году:

Автомобиле-дни работы:

Автомобиле-часы в наряде:

Общий пробег всех автомобилей:

Пробег с грузом:

Число ездок с грузом:

Общее число ездок с грузом:

Общий объем перевозок грузов:

Общий грузооборот:

В результате внедрения оргтехмероприятия прирост объема перевозок D Q и грузооборота D P составит:

Доходы от перевозок после внедрения оргтехмероприятия:

где d 10 ЕД – доходная ставка за 10 т∙км по плану, руб.

Изменение себестоимости 10 ед. транспортной продукции DS10ЕД:

Себестоимость 10 ед. транспортной работы (S 10 ЕД ), с учетом ее изменения:

Прирост прибыли в результате снижения себестоимости 10 ед. транспортной работы при проведении оргтехмероприятий:

Прирост прибыли за счет увеличения грузооборота:

где d 10 ЕД – доходная ставка за 10 т∙км по плану, руб.; S 10 ЕД – себестоимость 10 т∙км до внедрения оргтехмероприятий, руб.

Дополнительная прибыль от внедрения организационно-технических мероприятий:

Рентабельность перевозок после проведения оргтехмеро-приятия рассчитывается по формуле

где П'ПЕР – прибыль от перевозок после внедрения оргтехме-роприятия; С'ОБЩ – расходы на перевозки после внедрения оргтехмероприятия. Для расчета рентабельности перевозок после внедрения оргтехмероприятия необходимо рассчитать сумму затрат на перевозки после внедрения оргтехмероприятия:

где ППЕР – прибыль от перевозок до внедрения оргтехмероприятия.

Производительность труда водителей после внедрения оргтехмероприятия в рублях валового дохода:

где Д'ПЕР – общая сумма дохода после внедрения оргтехмероприятия.

Результаты расчета представлены в таблице 12.7.

Таблица 12.7 – Эффективность внедрения организационно-технического мероприятия

Вывод

По результатам расчетов себестоимость перевозок составила 68,96 руб./10 т При проектировании предприятия срок окупаемости капитальных вложений (период возврата инвестиций) составит 3 года 11 месяцев. Проведен анализ безубыточности предприятия, точка безубыточности составляет Р = 3915102,43 т Также был выполнен анализ технико-экономических показа-телей работы предприятия. Рассчитана эффективность внедрения организационно-технического мероприятия по улучшению использо-вания подвижного состава автомобильного транспорта. При данном мероприятии коэффициент использования пробега увеличился до значения 0,8. Определено, что прибыль от перевозок повысится на 186 %, а рентабельность перевозок достигнет уровня 97%. Для того чтобы уменьшить себестоимость перевозок, необходи-мо модернизировать автомобильные двигатели с целью топливной экономичности, а также улучшить условия эксплуатации подвижного состава, т.е. улучшить состояние автомобильных дорог. Это приведет к снижению затрат на ТО и ТР, а также к увеличению срока эксплуатации автомобилей.

ЗАКЛЮЧЕНИЕ

В заключительной части разработки производственного, организационного и финансового планов необходимо сопоставить полученные результаты расчетов со среднеотраслевыми по следующим показателям: - себестоимость единицы транспортной продукции; - производительность труда; - фондоотдача основных производственных фондов; - период возврата инвестиций; - оборачиваемость оборотных средств; - рентабельность общая и рентабельность перевозок. Показатель рентабельности является сложным, учитывающим действие многих факторов. Все мероприятия, направленные на лучшее использование подвижного состава по времени и производительности, на снижение себестоимости и увеличение производительности труда, являются резервами роста рентабельности. Кроме того, резервы увеличения рентабельности – это ликвидация сверхнормативных запасов материальных ценностей, реализация лишних основных производственных фондов, значительное сокращение и устранение непланируемых внереализационных расходов и потерь. На базе сопоставления рассчитанных показателей со среднеотраслевыми или нормативными необходимо сделать вывод о технико-экономическом уровне автотранспортного предприятия. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Аболонин, С.М. Бизнес-план автотранспортного предприя-тия. – М.: Транспорт, 1999. 2. Аболонин, С.М. Ценообразование – современные подходы: ценовые факторы в деятельности автотранспортных предприятий: учебное пособие. – М.: Транспорт, 2001. 3. Автотранспортные предприятия: нормативное регулиро-вание деятельности. – 2-е изд., перераб. и доп. – М.: Современная экономика и право, 2002. 4. Алексеева, М.М. Планирование деятельности фирмы. – М.: Финансы и статистика, 2000. 5. Бачурин, А.А. Анализ производственно-хозяйственной деятельности автотранспортных организаций: учеб. пособие для студ. высш. учеб. заведений / Под. ред. З.И. Аксеновой. – М.: Издательский центр «Академия», 2004. 6. Бычков, В.П. Предпринимательская деятельность на автомо-бильном транспорте. – СПб.: Питер, 2004, 7. Бычков, В.П. Экономика автотранспортного предприятия: учебник. – М.:ИНФРА-М, 2006. 8. Бухалков М.Н. Внутрифирменное планирование: учебник. – М.: ИНФРА– М, 2003. 9. Гражданский кодекс Российской Федерации (Часть 1). – М.: Изд-во «Кодекс», 2004. 10. Заводова, О.В. Планирование на предприятии транспорта: учеб. пособие. – СПб.: СПбГИЭУ, 2007. 11. Классификация основных средств, включаемых в амортиза-ционные группы (с изменениями от 09.07.2003). – М.: ИНФРА-М, 2004. 12. Логистика автомобильного транспорта: учеб. пособие / В.С. Лукинский, В.И. Бережной, Е.В. Бережная и др. – М.: Финансы и статистика, 2004. 13. Мазманова Б.Г. Управление оплатой труда: учеб. пособие. – М.: Финансы и статистика, 2001. 14. Налоговый кодекс Российской Федерации (части первая и вторая): по состояние на 15 мая 2010 года. – Новосибирск: Сиб. унив. изд-во, 2010.- 574 с.

15. Нормы расхода топлива и смазочных материалов на автомобильном транспорте. (Р3112199-0295-03).- М.: НИИАТ, 2008.- 68 с. 16. Оточина, Н.В. Надбавки, льготы и компенсации для работников. – М.: Главбух, 2004. 17. Петрова, Е.В. Статистика автомобильного транспорта: учебник / Е.В. Петрова, О.И. Ганченко, А.Л. Кевеш; под ред. М.Р. Еф-ремовой. М.: Финансы и статистика, 2003. 18. Ильин, А.И. Планирование на предприятии: учеб. пособие. – 8-е изд., стер. – М.: Новое знание, 2008. 19. Попов, С.А. Стратегический менеджмент: видение важнее, чем знание: Учебное пособие. – М.: Дело, 2003. - 352 с. 20. Положение о техническом обслуживании и ремонте подвижного состава автомобильного транспорта. - М.: Транспорт, 1988. - 72 с. 21. Румянцева, З.П. Общее управление организацией. Теория и практика: учебник. – М.: ИНФРА-М, 2005. 22. Смирнова, С.А. Автотранспорт: бухгалтерский и налоговый учет. – Изд. 3-е, перераб. и доп. – М.: Издательство «Альфа-Пресс», 2005. 23. Технологическое проектирование (реконструкция) автотранспортных предприятий: учебно-методическое пособие / Под ред. О.Ф. Данилова. – Тюмень: ТюмГНГУ, 2004. 24. Экономика автотранспортного предприятия: учеб. пособие / Л.Л. Тонышева, И.И. Карамышева, Л.Д. Засекина, Т.А. Григорьян. – Тюмень: Изд-во «Нефтегазовый университет», 2005. – 180 с. 25. Транспортная логистика: учебник для транспортных вузов/ Под общей ред. Л.Б. Миротина – М.: Экзамен, 2002. 26. Трудовой кодекс Российской Федерации. – М.: ООО «ВИТР-ЭМ», 2002. 27. Экономика автомобильного транспорта: учеб. пособие для студ. высш. учеб. заведений / А.Г. Будрин, Е.В.Будрина, М.Г.Григорян и др.; под ред. Г.А.Кононовой. – М.: Издательский центр «Академия», 2005. – 320 с. 28. Григорьян, Т.А. Планирование на автотранспортном пред-приятии: учеб. пособие / Т.А. Григорьян, И.И. Карамышева. – Тюмень: Изд-во ТюмГНГУ, 2008. – 129 с.

Приложение А Задание Таблица А.1 – Первая группа исходных данных

Таблица А.2 – Вторая группа исходных данных

Таблица А.3 – Третья группа исходных данных

Приложение Б

Районирование территории РФ

Таблица Б.1 – Районирование по климатическим условиям

Приложение В Виды грузов Таблица В.1 – Виды грузов

Продолжение таблицы В.1

Продолжение таблицы В.1

Продолжение таблицы В.1

Продолжение таблицы В.1

Продолжение таблицы В.1

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, (12.6.1)

, (12.6.1) , (12.6.2)

, (12.6.2)  %.

%. руб.

руб. , (12.6.3)

, (12.6.3) руб.

руб. , (12.6.4)

, (12.6.4) руб.

руб. км, руб.

км, руб.

, (12.6.5)

, (12.6.5)  . (12.6.6)

. (12.6.6)  , (12.7.1)

, (12.7.1) руб.

руб. , (12.7.2)

, (12.7.2) руб.

руб. , (12.7.3)

, (12.7.3) руб.

руб. , (12.7.4)

, (12.7.4) руб.

руб. , (12.7.5)

, (12.7.5) %.

%. , (12.7.6)

, (12.7.6) %.

%. , (12.7.7)

, (12.7.7)  , (12.7.8)

, (12.7.8)  руб.

руб. .

.

, (12.8.1)

, (12.8.1)  км.

км. , (12.8.2)

, (12.8.2) – продолжительность простоя автомобиля в ТО и ТР, дн./1000км;

– продолжительность простоя автомобиля в ТО и ТР, дн./1000км; – коэффициент корректирования продолжительности простоя в ТО и ТР в зависимости от пробега с начала эксплуатации.

– коэффициент корректирования продолжительности простоя в ТО и ТР в зависимости от пробега с начала эксплуатации. .

. , (12.8.3)

, (12.8.3) .

.

, (12.8.4)

, (12.8.4) .

. , (12.8.5)

, (12.8.5) .

. , (12.8.6)

, (12.8.6)  км.

км. , (12.8.7)

, (12.8.7) км.

км.

, (12.8.8)

, (12.8.8) ед.

ед. , (12.8.9)

, (12.8.9)  ед.

ед. , (12.8.10)

, (12.8.10) т.

т. , (12.8.11)

, (12.8.11) т∙км.

т∙км. , (12.8.12)

, (12.8.12)  т.

т. , (12.8.13)

, (12.8.13) т∙км.

т∙км. , (12.8.14)

, (12.8.14)  руб.

руб. ,

,

=

=  руб.

руб. , (12.8.16)

, (12.8.16)  руб.

руб. .

.

руб.

руб. ,

,

руб.

руб. .

.

руб.

руб. ,

,

, (12.8.21)

, (12.8.21) руб.

руб.

, (12.8.22)

, (12.8.22)

руб.

руб. .

. .

.

2

2

8

8

12

12