Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Охарактеризувати виробничі фонди підприємства.

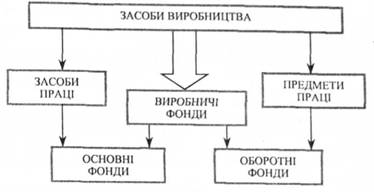

Сутність і структура виробничих фондів. До складу продуктивних сил входять насамперед засоби виробництва і люди. Засоби виробництва називають речовими факторами виробництва (оскільки вони складаються з певних речей), а працівників — особистісними. Засоби виробництва складаються із засобів праці (верстати, машини, устаткування та ін.) та предметів праці (сировина, паливо, електроенергія тощо). Засоби виробництва і люди відіграють неоднакову роль у створенні національного доходу. Єдине його джерело — праця людини. Засоби виробництва у процесі праці є невід'ємним фактором виробництва (тобто таким елементом, без якого в сучасних умовах неможливий сам процес праці й які сприяють створенню багатства), але самі національного доходу не створюють. Тому на підприємствах капіталістичного типу їх називають постійним капіталом. Інша частина витрат капіталіста пов'язана з придбанням робочої сили найманих працівників. Оскільки працівники створюють не лише необхідний продукт (що йде на виплату їм заробітної плати), а й додатковий (який привласнює капіталіст), то такі витрати на придбання робочої сили є змінним капіталом. Проте такий поділ не визнається в сучасній західній літературі. Виробничі фонди поділяються на фонди сфер матеріального і нематеріального виробництва (сфера послуг), на фонди сфери виробництва і сфери обігу, на основні й оборотні фонди та ін., які в умовах капіталізму набувають соціальної форми основного та оборотного капіталу. Поділ на основні й оборотні фонди здійснюється залежно від перенесення засобами та предметами праці своєї вартості на створений продукт. Одні й ті самі засоби праці беруть участь у процесі виробництва тривалий час (наприклад, верстат, машина можуть використовуватися не менше 10 років, будівлі, споруди — кілька десятків років), тому переносять свою вартість на новостворений продукт не одразу

31.Сутнісна характеристика основних фондів підприємства. Основні фонди – це засоби праці, які мають вартість і функціонують у виробництві тривалий час у своїй незмінній споживчій формі, а їх вартість переноситься конкретною працею на вартість виготовленої продукції частинами в міру споживання. Найбільше значення на практиці має видова класифікація основних фондів. Так на її основі розрізняють такі види основних фондів: будівлі, споруди, передавальні пристрої, машини і устаткування, транспортні засоби, інструменти, виробничий інвентар та приладдя, господарський інвентар, інші основні фонди. Існує також поділ основних фондів на дві частини:

-активну (яка безпосередньо приймає участь у виробничому процесі) -пасивну (що створює умови для здійснення процесу виробництва). Співвідношення окремих видів (груп) основних фондів, виражене у відсотках до їх загальної вартості на підприємстві, визначає видову структуру основних фондів. За інших рівних умов технологічна структура основних фондів тим прогресивніша і ефективніша, чим більша у їх складі питома вага активної частини. Вона змінюється під впливом багатьох факторів основними серед яких є: -виробничо-технологічні особливості підприємства -НТП -ступінь розвитку різних форм організації виробництва -відтворювальна структура капітальних вкладень у створення нових О.Ф. -вартість будівництва виробничих об’єктів і рівень цін на технологічне устаткування -територіальне розміщення підприємства

32. Класифікація та структура основних виробничих фондів підприємства. Для виробництва будь-якого виду продукції необхідна наявність і взаємодія трьох елементів: засобів праці, предметів праці і живої праці. Засоби праці і предмети праці являють собою засоби виробництва, що, беручи участь у виробничому процесі в натуральній і вартісній формі, в сукупності складають речовинний зміст виробничих фондів. Залежно від специфіки характеру, участі у виробничому процесі і засобу обороту виробничі фонди поділяються на основні та оборотні (рис. 10.1).

Рис. 10.1. Структура основних фондів Основні фонди поділяються на виробничі та невиробничі. Основні виробничі фонди функціонують у сфері матеріального виробництва підприємства. У промисловості залежно від сфери функціонування основні виробничі фонди поділяються на промислово-виробничі та непромислово-виробничі. До промислово-виробничих фондів належать засоби праці підприємства, призначені для виробництва промислової продукції. Непромислово-виробничі фонди — це засоби праці непромислових підприємств (підприємства сільськогосподарського призначення, ремонтно-будівельні дільниці, транспортні цехи та ін.).

За належністю основні виробничі фонди поділяють на власні і залучені. Власні основні фонди — це фонди, які знаходяться на балансі підприємства. Залучені — взяті в тимчасове користування в іншої організації на умовах оренди або надання послуг. Для поліпшення виробничої структури основних фондів можливе впровадження таких заходів: оновлення та модернізація устаткування; механізація та автоматизація виробництва; правильна розробка проектів будівництва та високоякісне виконання планів будівництва підприємств; ліквідація обладнання, яке не використовується та встановлення обладнання, що забезпечить правильніші пропорції між його окремими групами. Галузева структура основних фондів характеризується співвідношенням величини основних фондів різних галузей до їх загальної вартості. Вікова структура основних фондів — це відношення різних вікових груп основних фондів до їх загальної вартості. Джерелами формування майна підприємств і відповідно основних фондів можуть бути: грошові і матеріальні внески засновників, прибутки, отримані від реалізації продукції, а також від інших видів господарської діяльності; прибутки від цінних паперів; кредити банків і інших кредиторів; капітальні вкладення і дотації з бюджетів відповідних рівнів; інші джерела, не заборонені законодавством.

33. Методи оцінки основних виробничих фондів підприємства. Оцінка основних фондів підприємства є грошовим вираженням їхньої вартості. Вона необхідна для правильного визначення загального обсягу основних фондів, їхньої динаміки і структури, розрахунку економічних показників господарської діяльності підприємства за певний період. У зв'язку з тривалим функціонуванням та поступовим спрацьовуванням засобів праці, постійною зміною умов їхнього відтворення існує кілька видів оцінки основних фондів. Основні фонди підприємства оцінюються: залежно від моменту проведення оцінки — за первісною (початковою) чи відновленою вартістю; залежно від стану основних фондів — за повною або залишковою вартістю. Первісна вартість основних фондів — це фактична їхня вартість на момент уведення в дію чи придбання. Відновлена вартість основних фондів — це вартість їхнього відтворення за сучасних умов виробництва. Вона враховує ті самі витрати, що й первісна вартість, але за сучасними цінами.. Тому для забезпечення порівнянності вартісної оцінки основних фондів періодично проводиться їхня переоцінка за відновленою вартістю. Повна (первісна й відновлена) вартість основних фондів — це вартість у новому, не зношеному стані. Саме за цією вартістю основні фонди рахуються на балансі підприємства протягом усього періоду їхнього функціонування. Залишкова вартість основних фондів характеризує реальну їхню вартість, іще не перенесену на вартість виготовленої продукції (виконаної роботи, наданої послуги). Для визначення первісної (балансової) вартості виробничих основних фондів на початок наступного за звітним року потрібно враховувати абсолютні величини введення в дію та вибуття протягом звітного року, оскільки останні мають діяти (не діяти) протягом усього наступного року незалежно від дати введення чи вибуття основних фондів у звітному році.

|

||||||

|

|

Последнее изменение этой страницы: 2017-02-21; просмотров: 259; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.102.63 (0.007 с.) |