Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ финансовой устойчивости п/пСодержание книги

Поиск на нашем сайте

Финансовая устойчивость (ФУ) – комплексное решение – это такое состояние финансовых ресурсов их распределение и использование, которое обеспечивает развитие предприятия на основе роста капитала и прибыли, при сохранении платежеспособности и кредитоспособности. Анализ ФУ позволяет ответить на вопросы, на сколько правильно предприятие управляло финансовыми ресурсами в отчетном периоде. На ФУ влияют факторы: внешние: - высокий уровень инфляции,неплатежеспособный спрос капитала, экономические условия хозяйствования; внутренние – состав и структура финансовых ресурсов,выбор стратегии управления финанс. ресурсами,кредитная пол-ки капитала СК; ПК-перманент.кап-л=СК+ДолгОбяз-ва Общ.вел-на ист-в финансир-я=ПК+КраткИсточ Абс пок-ли: 1. Излишек/недостаток СК: Х=СК - (ВнА+МобА) 2.Излишек/недостаток ПК: У=ПК- (ВнА+МобА) 3.Излишек /недосОбщ.вел-ны источ.фин-я: Z=ПК+КИ-(ВнА+МобА) АБС.ФИН.УСТ-ТЬ:Х,У,Z≥0 запасы полн-ю покр. СОС НОРМАЛЬН.Ф.У: Х<0, У,Z›0 НЕУстойч.ПОЛ- е:Х,У<0, Z›0 КРИЗис.сост-е: Х,У,Z<0

Структура бизнес-плана, основные методы и цели его разработки В условиях реформы п/п-ю требуется современная система управ-ия финансами, базирующаяся на разработке бизнес-плана. В нем отражаются те виды деят-и, кот-и п/п планирует заниматься в ближайшее время. При этом необходимо учесть влияние внешних факторов, на кот-е п/п не может воздействовать (экономические факторы — инфляция, уровень безработицы, покупательная способность потребителей, величина % ставки за кредит и др.; полит-е, природные, научно-техни-е факторы и т.д.). Бизнес-план должен содержать раздел основных показ-ей финансово-эконом-го состояния п/п; раздел, содержащий инф-ию о целях деят-и п/п. Приводятся данные о прод-ии, потребности в ней, показатели качества, эконом-ие показатели прод-ии, характеристики дизайна и резул-ы его сравнения с др-и аналог-ми товарами, показ-и экспорта, основные направления совершенствования как потребительских качеств выпускаемой пред-ем прод-и, так и его ассортиментного состава. Важным разделом бизнес-плана яв. раздел, характер-ий рынок сбыта прод-ии п/п, кот. должен содержать анализ исследования рынка, потребителей, уровня спроса, мотивации потребителей, положения п/п на рынке, основных показателей рынка и объема продаж. Кроме того, необходим анализ конкурентоспособности п/п— исследование деят-и конкурентов, оценка про-ии конкурентов, сравнительная оценка. Необходимы также маркетинговые исслед-ия, кот. включают в себя определение стратегии маркетинга сроком от года до 5 лет, товарной политики, ценовой политики, условий и порядка орган-ии сбыта прод-и, формирования спроса и стимулирования сбыта, а также затрат на маркетинг. Необходим и раздел, характе-ий произв-но-технологическую и инновационную политику п/п и содержащий инф-ию: • о местонахожд-и п/п (наличие труд. Рес-в, близость к потребителям и поставщикам, возможные транспортные расх., доступность и развитость энергетических рес-ов, пром-ая и соц.я инфраструктуры, уровень местных налогов и т.д.);

• об объеме выпуска прод-и с начала выпуска и на период от года до пяти лет; • о контроле за производ-ым процессом, гарантиях качества прод-и, методах учета З мат-ов, труда и др. элементов с/с прод-и; • о материа-ом обеспечении производства; • об охране окружающей среды; • о гос-ом и правовом регулировании в сфере произ-тва. Составной частью бизнес-плана является раздел, посвященный управлению персоналом, содержащий информацию об организа-ой структуре п/п, кот. должна соответствовать целям и задачам п/п-я;Об организации управления; о численности и отборе кадров; об ОТ и мотивации трудовой дея-и, об орган-и труда, обучении раб-ков и социальной инфраструктуре. При разработке бизнес-плана п/п должны быть учтены оценка риска и страхование. На основе принятого бизнес-плана, сформированного с учетом анализа финансово-эконом-го состояния п/п, вырабатываются и принимаются решения в системе управ-ия его финансовыми рес-ми. Необходима разработка прогноза баланса активов и пассивов (по форме балансового отчета), который и является хорошей проверкой прогноза прибылей, убытков и движения наличных средств. При составлении прогноза баланса учитываются приобретения ОС, изменение стоимости МЗ, отмечаются планируемые займы, выпуск акций и других ценных бумаг и т.д. На этой основе в целях обеспечения платежеспособного состояния предприятия просчитывается его финансовое положение, финансовая стабильность, устойчивость. Результаты анализа относительных показателей и коэффициентов могут вызвать необходимость разработки нового варианта финансового плана, который должен начинаться с выбора заданных значений.

Коэффициент автономии (КА) рассчитывается как отношение собственных средств к общей величине финансовых ресурсов-ВалютаБаланса:

показывает, какая часть финанс.рес-в п/п сформирована за счет собс.источников, т.е.отражает степень его независ-ти от кредиторов. Коэффициент финансовой устойчивости (КФУ) отражает обеспеченность п/я собственными и приравненными к ним средствами или перманентным капиталом:

В качестве оптимума принято считать значение КФУ в пределах 0,80-0,90. Коэффициент долгосрочного привлечения заемных средств (КДПЗС):

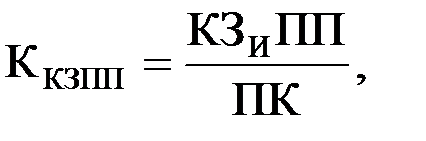

Харак-т зависимость п/пя от ЗС в финансир-ии своей инвестиционной деятельности. Коэффициент кредиторской задолженности и прочих пассивов (ККЗПП):

где КЗИПП – кредиторская задолженность и прочие пассивы (стр. 690-610, ф.№ 1). ККЗПП показывает удельный вес указанных пассивов в общей величине внешних обязательств предприятия. Кплатеж-ти =СК/ЗК Кфин.левер-риска =ЗК/СК

Базисная структура: ФУ – строится на балансовом уравнении А=П; ФУ – структура ифор-ии зависит от запросов пользователя. Основные правила: ФУ – ведется в соответствии с нормами и правилами БУ; УУ – управленческий аппарат может следовать любым внутренним правтлам в зависимости от их полезности. Привязанность ко времени: ФУ – отражает финн-ю историю орган-ии; УУ – кроме исторической информации включаются оценки и планы на будущее. Переодичность отчетности: ФУ – полный финн. Отчет по итогам года и ежеквартально; УУ – детализированный отчет в больших орг-ях ежемесячно, могут составлятся ежедневно, еженедельно, иногда немедленно. Ответственность за правильность ведения: ФУ – нал. Органы могут наложить штрафные санкции; УУ – т.к нет норм и правил руководитель могут привлеч к ответственности только за неправльное управленческое решение на основе данных УУ но не за сами данные.

Оценка выполнения плана может осуществляться 3 способами: 1. Принимается наименьший процент 2. Определяется удельный вес наименований изделий, по которым выполнен план выпуска продукции 3. Рассч-ся путем деления общ. факт-го выпуска продукции в пределах плана на общий валовый выпуск. Причины не выполнения плана: внешние (изменение спроса на отдельные виды продукции снабжение материально-техническими ресурсами); внутренние (недостатки в орга-ии произ-ва и стимулировании работников, простои обору-ния). Выполнение плана по структуре означает сохранить в фактическом выпуске продукции запланированные соотношения ее отдельных видов. Методика расчета влияния структуры прод-ии на уровень ТП Вариант 2. åОобщ.ф. * Уia*Цin - åОобщ.ф. * Уia*Цin

Бальный метод – определяется средневзвешенный бал качества фактического с плановым. К показ-ям качества также относят: 1. доля прод-ии каждого сорта в общем объеме прои-ва, 2. Коэфф. сортности: а) отнош-ние прод-ии первого сорта к общему коли-ву прод-ии; б) отношение сто-и всех сортов к возможной ст-и по цене первого сорта. Изменение ТП за счет качества: DТП = (Ц1 – Ц0)*К Ц – цена до и после; К – количество продукции, измененного качества. Изменение объема реализованной продукции: DРП = (Ц1 – Ц0)*VРПi; VРПI – объем реализации улучшенного качества. Прирост прибыли: DП = (Ц1 – Ц0)* VРПi– (С1-С0)* VРПi; С – с/с. Изменение средней цены под влиянием качества: DЦкач = åУi *(Цiф – Цiп) / 100 Изменение стоимости фактического выпуска с изменением сортности = изменение средней цены * фактический выпуск.

В процессе анализа проверяется соответствие факти-ого размера запасов важнейших видов сырья и мат-ов с нормативным. С этой целью на основании данных о факти-ом наличии мате-ов и среднесут-ом их расходе рассчи-ют фактическую обеспе-ость матер-ми в днях и сравнивают ее с нормативной. Проверяют также состояние запасов сырья и материалов для выявления излишних. Их можно установить по данным складского учета путем сравнения прихода и расхода. Если по каким-либо материалам нет расхода на протяжении года и более, то их относят к группе неходовых и подсчитывают общую стоимость. В конце подсчитываются потери продукции из-за: а) недопоставки мат-ов; б) плохого качества мат-ов; в) замены мат-в; г) изменения цен на мат-ы; д) простоев при нарушением графика поставки. В заключение определяется прирост (уменьшение) объема произ-ва прод-ии по каждому виду за счет изменения: а) количества заготовленного сырья и материалов (Зi); б) переходящих остатков сырья и материалов (Ост); в) сверхнормативных отходов из-за низкого качества сырья, замены мат-ов и других факторов (Отх); г) удельного расхода сырья на единицу продукции (УР). При этом используется следующая модель выпуска продукции:

Этапы системного подхода 1.этап: - объект исследования представляется как система для кот. определяет цели и условия функционир-ия. Система состоит из 3-х элементров: -использование ресурсов; - производственный процесс; - гот-я прод-я; Задачи системного анализа яв. Рассмотреть все факторы обеспечивающие более высокий уровень рентаб-ти. 2 этап – отбор показателей характер-их произ-ю деят-ть п/п, разрабатывается система синтетич-х (результатив-х, обобщающих) и аналитич-х (частных факторов) показателей. 3 этап – составляется общая блок-схема комплексного и системного эк-го ана-а; устанавливаются главные функции взаимосвязи компонентов. 4 этап – определяются все основные взаимосвязи и факторы дающие кол-ю характеристику.

|

||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 143; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.11 (0.008 с.) |