Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

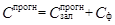

Прогнозування остаточних витратСодержание книги Поиск на нашем сайте Прогнозування остаточних витрат по всьому проекту або його частинах у розрізі елементів робочої і витратної структур має важливе значення для керівника проекту та менеджерів і відіграє значну роль у прийнятті рішення про закриття проекту після його початку. Незалежно від причин така інформація запитується одразу, як тільки починаються роботи. Ці оцінки мають дуже важливе значення, проте є небезпека механістичного і суб’єктивного підходів. Метод, який ми розглянемо, — метод прогнозування остаточних затрат для окремих сегментів проекту — ґрунтується на екстраполяції фактичних даних про хід виконання проекту на певну дату. Може бути використаний для оцінки та прогнозування: 1) окремих затрат по роботах, що розпочинаються; 2) елементів WBS, що розпочалися; 3) затрат по підрозділах, які розпочали роботу; 4) остаточних затрат на проект у цілому. Повернімось до наведеного вище прикладу. Як було підраховано, коефіцієнт по витратах становить K в = 0,824. Планові витрати для робіт, що залишилися (С зал), визначаються як різниця між плановим бюджетом на весь проект і скоригованим бюджетом на кінець періоду, що оцінюється (у нашому прикладі — на кінець першого тижня):

Враховуючи тенденції, які склалися, прогнозна оцінка витрат по роботах, що залишилися (

Таким чином, обчислення показують, що витрати на роботи проекту, що залишилися, можуть бути перевищені на 393 грн. (2233 – 1840). Прогнозні остаточні витрати на проект визначаються як сума залишкових прогнозних витрат і фактичних витрат по вже виконаних роботах:

Отже, важливо підкреслити, що метод дає змогу не тільки прогнозувати остаточні витрати по роботах, які вже розпочалися, а й визначати витрати по майбутніх роботах на підставі тенденцій, що склалися по попередніх роботах або ж по даному підрозділу. Наприклад, якщо проектна група А має виконати наступну роботу із запланованими витратами 2000 грн., а K в по попередніх роботах у цій групі дорівнює 0,85, то прогнозні витрати по наступній роботі цієї проектної групи становлять:

Існує три методи прогнозування остаточних витрат на проект в цілому: 1. На основі середнього індексу K в по всіх роботах, на певну дату (1-й приклад). 2. На основі K в по підрозділу (2-й приклад). 3. На основі K в елементу WBS на певну дату (тобто по окремій роботі аналогічно попереднім прикладам). Таким чином, застосування сучасних методів контролю дає змогу: 1. Аналізувати хід виконання проекту у розрізі часу, затрат, робіт, які виконуються, і залучених підрозділів як в цілому, так і по окремих періодах. 2. Прогнозувати остаточні витрати і час як по розпочатих роботах, так і по наступних і вживати відповідні заходи для усунення небажаних відхилень у майбутньому. Інформація щодо стану справ по роботах проекту на певну дату міститься у відповідних звітах (див. табл. 6.1).

|

||

|

|

Последнее изменение этой страницы: 2017-01-25; просмотров: 223; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.38 (0.006 с.) |

= 2400 – 560 = 1840 грн.

= 2400 – 560 = 1840 грн. ) визначається за формулою:

) визначається за формулою: грн.

грн. = 2233 + 680 = 2913 грн.

= 2233 + 680 = 2913 грн. = 2000: 0,85 = 2350 грн.

= 2000: 0,85 = 2350 грн.