Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Специальность: Бухгалтерский учет, анализ и аудитСтр 1 из 8Следующая ⇒

Специальность: Бухгалтерский учет, анализ и аудит Форма обучения: очная

Тюмень 2013

Тема 1: Анализ бухгалтерского баланса по методологии СНС (системы национальных счетов).

Задачи анализа: - изучить структуру экономических активов и капитала предприятия; - оценить состояние финансово-экономической устойчивости (зону и ранг) предприятия по данным структуры баланса; - изучить динамику финансово-экономической устойчивости, её качественные изменения.

В основе исследования финансово-экономической устойчивости (ФЭУ) предприятия по методологии СНС лежит сопоставление экономических активов предприятия и его капитала и выявление на основе этого степени финансово-экономического равновесия предприятия. Экономические активы согласно СНС подразделяются на финансовые и нефинансовые. Финансовые активы (монетарные) имеют отражение одновременно в балансе анализируемого предприятия (в активе) и балансе какого-либо другого предприятия или финансовой организации (в пассиве). В состав данных активов входят: - денежные средства (стр.1250); - финансовые вложения (долго- и краткосрочные), стр.1150 + 1240; - дебиторская задолженность (стр.1230); - отложенные налоговые активы, НДС (стр.1160, 1220). Нефинансовые активы (немонетарные) имеют отражение только в балансе анализируемого предприятия. К ним относят: - материальные активы (основные средства, запасы, результаты исследований и разработок, доходные вложения в материальные ценности, прочие оборотные и внеоборотные активы), стр.1120, 1130, 1140, 1170, 1210, 1260); - нематериальные активы (стр.1110).

Капитал в СНС подразделяется на собственный (раздел 3 «капитал и резервы») и заёмный (разделы 4 «долгосрочные обязательства» и 5 «краткосрочные обязательства»).

После группировки активов и капитала нефинансовые активы (НА) сопоставляются с собственным капиталом (СК), финансовые (ФА)– с заёмным (ЗК).

Таблица 1 Анализ состава и структуры баланса по методологии СНС.

* в состав прочих обязательств включить отложенные налоговые обязательства, резервы под условные обязательства, доходы будущих периодов, резервы предстоящих расходов, прочие долгосрочные и краткосрочные обязательства.

Далее отразить структуру баланса графически и охарактеризовать изменения в структуре экономических активов и капитала. Для определения состояния финансово-экономической устойчивости предприятия рассчитать индикатор ФЭУ по состоянию на начало и конец года, а также его изменение за год:И фэу н.г. = СК н.г.– НА н.г. И фэу к.г. = СК к.г.– НА к.г. ∆ И фэу = И фэу к.г. – И фэу н.г. Таблица 2 Статическая шкала ФЭУ

На основании таблицы 2 провести оценку состояния финансово-экономической устойчивости предприятия.

Таблица 3 Оценка состояния ФЭУ ………….. за …… год.

На основании данных таблицы 4 оценить динамику изменений ФЭУ и определить ранг финансово-экономической устойчивости предприятия. Таблица 4 Динамическая шкала ФЭУ

Формирования прибыли.

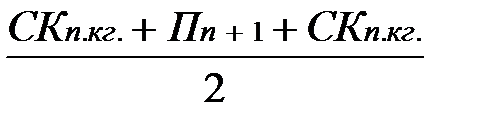

Расчёт ожидаемой величины прибыли: П n+1 = В n+1 * P n+1; где В n+1 – прогнозная сумма выручки в следующем за отчётным периоде. P n+1 – прогнозная рентабельность продаж на основе динамического ряда.

Вn+1 = Далее определить общую среднюю величину собственного капитала в прогнозном периоде:

Прогнозный баланс. Таблица 4 Прогнозный баланс ………………. на …….. год

По данным прогнозного баланса рассчитать ожидаемые уровни ликвидности и финансовой устойчивости предприятия и проанализировать полученные данные.

Таблица 5 Анализ прогнозного баланса ……………..

Тема 3. Анализ формы №2 «Отчет о прибылях и убытках»

Задачи анализа: - изучить состав и структуру доходов организации; - изучить состав и структуру расходов организации; - провести анализ финансовых результатов по видам деятельности; - провести исследование абсолютных и относительных изменений в размерах и составе доходов, расходов и финансовых результатов в сравнении с прошлыми периодами и планом; - изучить влияние основных факторов на финансовые результаты и рентабельность организации.

Методика анализа: Влияние изменения выручки

Влияние изменения себестоимости

Влияние изменения коммерческих расходов

Специальность: Бухгалтерский учет, анализ и аудит Форма обучения: очная

Тюмень 2013

Тема 1: Анализ бухгалтерского баланса по методологии СНС

(системы национальных счетов).

Задачи анализа: - изучить структуру экономических активов и капитала предприятия; - оценить состояние финансово-экономической устойчивости (зону и ранг) предприятия по данным структуры баланса; - изучить динамику финансово-экономической устойчивости, её качественные изменения.

В основе исследования финансово-экономической устойчивости (ФЭУ) предприятия по методологии СНС лежит сопоставление экономических активов предприятия и его капитала и выявление на основе этого степени финансово-экономического равновесия предприятия. Экономические активы согласно СНС подразделяются на финансовые и нефинансовые. Финансовые активы (монетарные) имеют отражение одновременно в балансе анализируемого предприятия (в активе) и балансе какого-либо другого предприятия или финансовой организации (в пассиве). В состав данных активов входят: - денежные средства (стр.1250); - финансовые вложения (долго- и краткосрочные), стр.1150 + 1240; - дебиторская задолженность (стр.1230); - отложенные налоговые активы, НДС (стр.1160, 1220). Нефинансовые активы (немонетарные) имеют отражение только в балансе анализируемого предприятия. К ним относят: - материальные активы (основные средства, запасы, результаты исследований и разработок, доходные вложения в материальные ценности, прочие оборотные и внеоборотные активы), стр.1120, 1130, 1140, 1170, 1210, 1260); - нематериальные активы (стр.1110).

Капитал в СНС подразделяется на собственный (раздел 3 «капитал и резервы») и заёмный (разделы 4 «долгосрочные обязательства» и 5 «краткосрочные обязательства»).

После группировки активов и капитала нефинансовые активы (НА) сопоставляются с собственным капиталом (СК), финансовые (ФА)– с заёмным (ЗК).

Таблица 1

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-25; просмотров: 127; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.60.166 (0.04 с.) |

n+1=

n+1=  ;

;