Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Общая оценка деловой активности предприятияСодержание книги

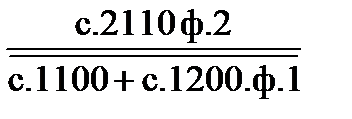

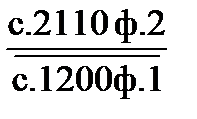

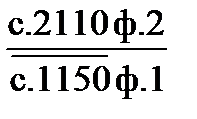

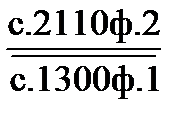

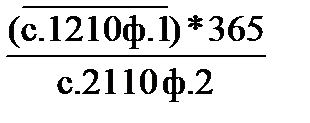

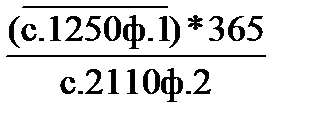

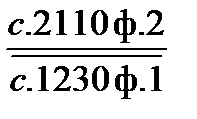

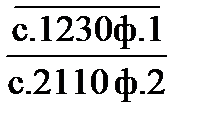

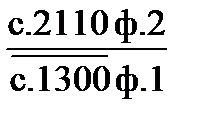

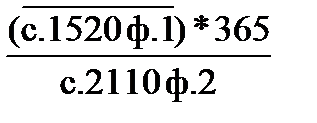

Поиск на нашем сайте Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов- показателей оборачиваемости. Они очень важны для организации. Таким образом, для анализа деловой активности организации используют две группы показателей: А. Общие показатели оборачиваемости. Б. Показатели управления активами. Как показывают данные таблица, оборачиваемость можно исчислить как по всем оборотным средствам, так и по отдельным их видам. Оборачиваемость средств, вложенных в имущество организации, может оцениваться: а) скоростью оборота - количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие; б) периодом оборота - средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции. Информация о величине выручки от продажи содержится в форме № 2 «Отчет о прибылях и убытках» (стр. 2100). Средняя величина активов для расчета коэффициентов деловой активности определяется по балансу по формуле средней арифметической: Средняя величина активов= ОН+ОК/2 где Он-величина активов на начало анализируемого периода; Ок - величина активов на конец анализируемого периода. Продолжительность одного оборота в днях можно рассчитать следующим образом: Продолжительность одного оборота (в днях) = Длительность анализируемого периода (в днях) / Коэффициент оборачиваемости активов (в оборотах) Необходимо дать общую оценку деловой активности магазина «Чибис-55» в г. Прокопьевске. Для этого рассчитаем коэффициенты деловой активности в таблице 5.7. Таблица 5.7-Показатели деловой активности за 2015 год.

На начало года

На конец года

Вывод: Из данных таблицы видно: 1) Коэффициент общей оборачиваемости капитала на конец 2015 года по сравнению с началом 2015 года увеличился с 17,21 оборотов до 18,33, это означает ускорение к концу года кругооборота средств магазина. 2) Коэффициент оборачиваемости оборотных средств к концу года по сравнению с началом немного увеличился с 2,15 до 2,29, это положительный фактор, показывающий скорость оборота всех оборотных средств организации. 3) Фондоотдача на конец года по сравнению с началом года увеличилась с 74,97 оборотов до 79,93 оборотов, это свидетельствует об увеличении эффективности использования основных средств. 4) Коэффициент отдачи собственного капитала на конец года по сравнению с началом года снизился с -21,88 оборотов до -23,29 оборотов, это свидетельствует об увеличении скорости оборота собственного капитала в 2010 году по сравнению с предыдущим 2009 годом. 5) Оборачиваемость материальных средств на конец года по сравнению с началом года уменьшилась с 46 дней до 43 дней. Это говорит об уменьшении срока оборачиваемости запасов - наблюдается положительная динамика. 6) Оборачиваемость денежных средств снизилась с 7 до 3 дней – это положительный фактор, т.е. требуется меньше времени для оборота денежных средств. 7) Оборачиваемость дебиторской задолженности (средств в расчётах) увеличилась с 6,44 до 6,86 оборотов, то есть по сравнению с предыдущим годом погашение дебиторской задолженности происходит более быстрыми темпами. 8) Время оборота дебиторской задолженности немного снизилось в конце года по сравнению с началом года. Это говорит о том, что дебиторская задолженность погашается достаточно быстро. Оборачиваемость дебиторской задолженности увеличилась с 6,44 до 6,86 оборотов, то есть по сравнению с предыдущим годом погашение дебиторской задолженности происходит более быстрыми темпами. 9) Оборачиваемость кредиторской задолженности увеличилось с 5,33 оборотов до 5,67 оборотов, то есть погашение кредиторской задолженности происходило более быстрыми темпами. 10) Время оборота кредиторской задолженности к концу 2015 года составила в среднем 64 дня для возврата долгов предприятия по текущим обязательствам. На начало 2015 года срок оборачиваемости кредиторской задолженности составлял в среднем 68 дней. 11) Оборачиваемость собственного капитала отсутствует, это означает, что собственный капитал за 2015 год имел отрицательные значения.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-13; просмотров: 331; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.38 (0.007 с.) |